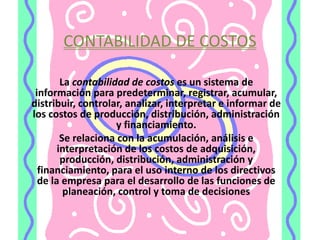

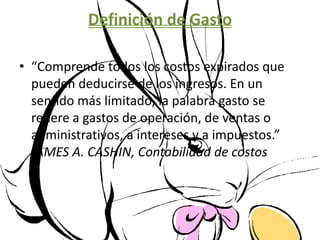

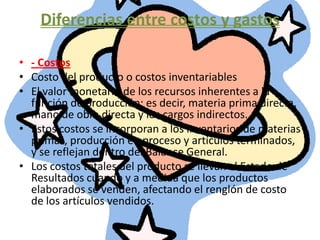

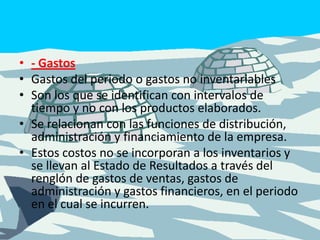

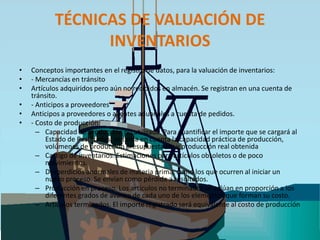

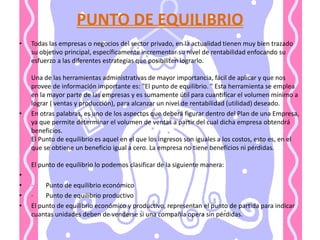

El documento habla sobre la contabilidad de costos. Define los costos como el valor monetario de los recursos utilizados para producir un bien o servicio. Distingue entre costos, que se relacionan con la producción, y gastos, que son costos no relacionados con la producción. Explica diferentes clasificaciones y métodos para la valuación de inventarios como parte del proceso contable.