Descargar como PDF, PPTX

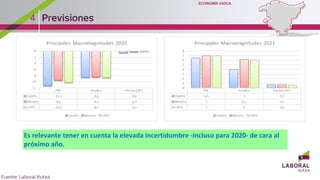

Este documento presenta las perspectivas económicas para 2021. Se espera que la economía mundial se recupere parcialmente del shock causado por la pandemia, aunque persiste la incertidumbre sobre los daños permanentes. La UE y los países miembros han implementado amplias medidas fiscales y monetarias para apoyar a las empresas y los trabajadores. Se prevé que la economía de la CAPV se recupere parcialmente en 2021, aunque algunos sectores clave como el metal y el transporte podrían tardar más en recuperarse. El