EGM 1ª Ola 2012

•

1 recomendación•372 vistas

El resumen presenta los resultados de la primera ola EGM de 2012. La televisión mantiene su audiencia estable mientras que los resultados varían para otros medios. La radio aumenta su audiencia y el exterior mejora sus datos de un año a otro. Internet y las redes sociales siguen creciendo en usuarios aunque disminuyen otras actividades en línea como ver videos y escuchar música. Los medios impresos como diarios, revistas y cine continúan su tendencia a la baja en lectores y espectadores.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (8)

Similar a EGM 1ª Ola 2012

Similar a EGM 1ª Ola 2012 (20)

Más de Universal McCann Spain

Más de Universal McCann Spain (9)

EGM 1ª Ola 2012

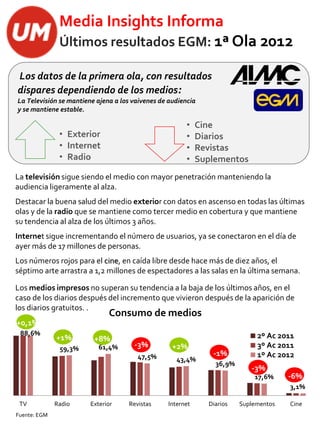

- 1. Media Insights Informa Últimos resultados EGM: 1ª Ola 2012 Los datos de la primera ola, con resultados dispares dependiendo de los medios: La Televisión se mantiene ajena a los vaivenes de audiencia y se mantiene estable. • Cine • Exterior • Diarios • Internet • Revistas • Radio • Suplementos La televisión sigue siendo el medio con mayor penetración manteniendo la audiencia ligeramente al alza. Destacar la buena salud del medio exterior con datos en ascenso en todas las últimas olas y de la radio que se mantiene como tercer medio en cobertura y que mantiene su tendencia al alza de los últimos 3 años. Internet sigue incrementando el número de usuarios, ya se conectaron en el día de ayer más de 17 millones de personas. Los números rojos para el cine, en caída libre desde hace más de diez años, el séptimo arte arrastra a 1,2 millones de espectadores a las salas en la última semana. Los medios impresos no superan su tendencia a la baja de los últimos años, en el caso de los diarios después del incremento que vivieron después de la aparición de los diarios gratuitos. . Consumo de medios +0,1% 88,6% 2º Ac 2011 +1% +8% 59,3% 61,4% -3% +2% 3º Ac 2011 47,5% -1% 1º Ac 2012 43,4% 36,9% -3% 17,6% -6% 3,1% TV Radio Exterior Revistas Internet Diarios Suplementos Cine Fuente: EGM

- 2. Media Insights Informa Últimos resultados EGM: 1ª Ola 2012 Detalle por medios Buenos resultados para la radio que se dejan notar en todas las cadenas excepto Los 40 principales (-0,3%). Los mayores incrementos respecto al anterior acumulado los protagonizan Europa FM, RNE y Cadena Dial. Respecto a los programas destacar los buenos resultados de ‘Tiempo de juego’ el programa deportivo de la COPE. Y la mejoría de ‘Hora 25’ y ‘La ventana’. Top 3: 4.131.000 3.663.000 2.284.000 Exterior el medio que más mejora respecto al acumulado anterior, un millón y medio más recuerdan algún soporte de exterior, sobre todo las vallas de gran formato y la publicidad en autobuses. El mobiliario urbano el soporte más recordado, sobre todo paradas de autobuses, relojes y kioskos. Internet, no llega a su techo y ya tiene más de 17 millones de internautas que se conectaron ayer y más de 22 millones en el último mes. De los servicios más utilizados crece con importancia las redes sociales que se convierte con más de 8 millones de usuarios, en la 2ª actividad en la red detrás de consultar el correo electrónico y por delante de la lectura de noticias. Por el contrario, visionar videos y oír música de forma on line descienden 690.000 usuarios y 150.000 usuarios menos que el acumulado anterior. Fuente: EGM

- 3. Media Insights Informa Últimos resultados EGM: 1ª Ola 2012 Detalle por medios Las revistas pierden más de medio millón de lectores, el dato es peor en las revistas mensuales. Entre las semanales las que más lectores pierden son: Mia, Semana y Cuore. De las mensuales las más perjudicadas son: El Mueble, National Geographic y Mi Bebé y yo. Top 3 mensuales: 2.171.000 1.428.000 1.155.000 Top 3 semanales: 3.533.000 2.531.000 1.437.000 Los diarios, pierden 200 lectores comparado con el último dato del 2011. Las pérdidas se notan mucho más en las cabeceras gratuitas como el 20 Minutos (-2,7%) y el Qué! (-2,0%) seguramente debido a que se ha limitados sus puntos de distribución. A pesar de lo cual 20 Minutos se mantiene como el segundo diario más leído. Los peores datos son para El Periódico de Cataluña (-10,5%) Resultados desiguales para las cabeceras deportivas muy buenas para el Sport (+1.8%) siempre unido a los éxitos del Barça y para el Marca (1,1%). Por el contrario As y Mundo Deportivo pierden lectores. Top 3 : 2.993.000 2.062.000 1.888.000 Fuente: EGM