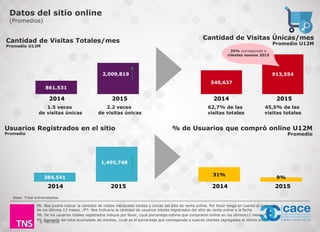

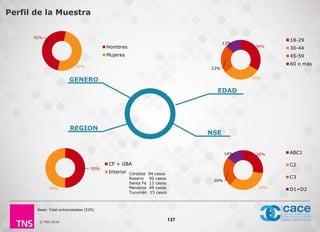

Descargado 17 veces

![© TNS 2016

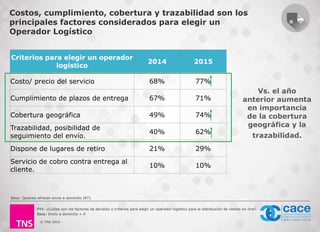

75%

19%

6%

2014

5%

2014

28%

2014

68%

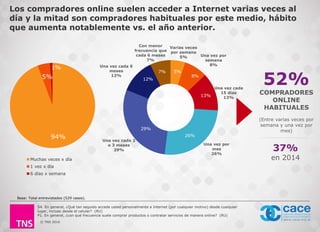

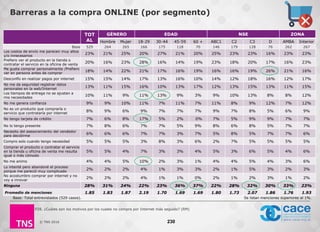

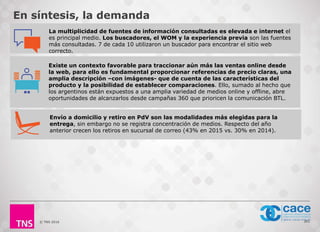

Cierre de compra: la tarjeta de crédito es el medio de pago más

utilizado.

205

Base: Total entrevistados (529 casos).

TARJETA DE

CRÉDITO

EFECTIVO TRANSFERENCIA

BANCARIA

A TRAVÉS DE

INTERNET: 46%

A TRAVÉS DE

PLATAFORMAS

DE PAGO: 23%

P21. Siguiendo con su última compra de [PROGRAMADOR DEBE MOSTRAR LA ASIGNACIÓN DE CATEGORIA.] ¿Qué medio/s de pago

utilizó para esta compra por Internet ? (RU) Seleccionar todo lo que corresponda](https://image.slidesharecdn.com/estudioecommercecace2015-160825135801/85/Estudio-ecommerce-CACE-2015-153-320.jpg)

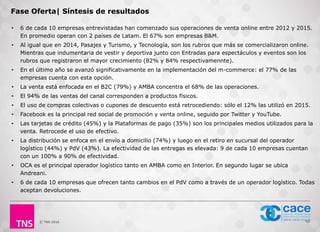

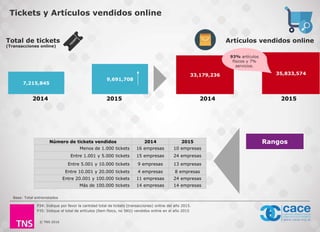

![© TNS 2016

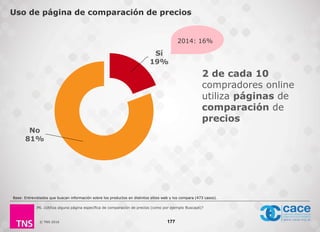

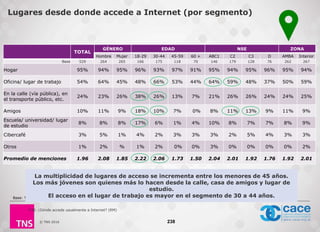

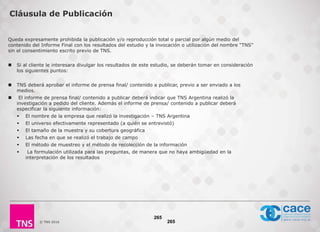

Forma de pago de la última compra

P21. Siguiendo con su última compra de [PROGRAMADOR DEBE MOSTRAR LA ASIGNACIÓN DE CATEGORIA.] ¿Qué medio/s de pago

utilizó para esta compra por Internet ? (RU) Seleccionar todo lo que corresponda

75%

46%

23%

21%

1%

5%

19%

12%

7%

6%

5%

1%

1%

TARJETA DE CRÉDITO

Tarjeta de crédito a través de Internet

PLATAFORMA DE PAGO

Tarjeta de crédito a través de Mercado pago

Tarjeta de crédito a través de PayPal

Tarjeta de crédito en el lugar de compra al retirar el

producto o antes

EFECTIVO

Pago en efectivo al retirar o recibir el producto

Pago en efectivo en Pago Fácil/ RapiPago

TRANSFERENCIA

Transferencia bancaria

Pagomiscuentas.com o linkpagos.com

TARJETA DE DÉBITO*

206

Base: Total entrevistados (529 casos).

*Tarjeta de Débito en el lugar de compra al retirar el producto o antes](https://image.slidesharecdn.com/estudioecommercecace2015-160825135801/85/Estudio-ecommerce-CACE-2015-154-320.jpg)

Este documento resume los resultados de un estudio realizado por TNS Consultants sobre el comercio electrónico en Argentina. El estudio analizó tanto la oferta como la demanda del e-commerce en el país. Algunos hallazgos clave incluyen: 1) la facturación total del comercio electrónico en Argentina creció un 70.8% en 2015 a $68.486 millones de pesos; 2) las expectativas de crecimiento para 2016 superan el crecimiento del año anterior; 3) la penetración del uso de Internet es muy alta pero la conexión en el