Descargado 33 veces

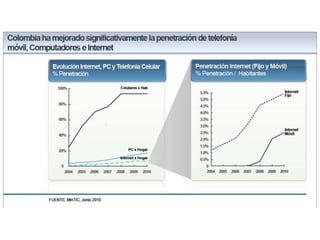

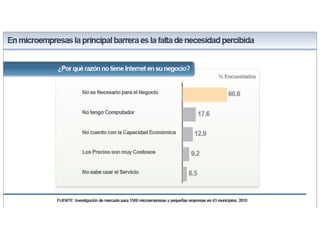

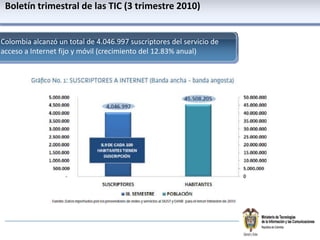

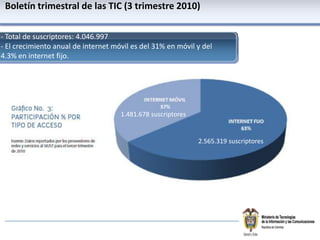

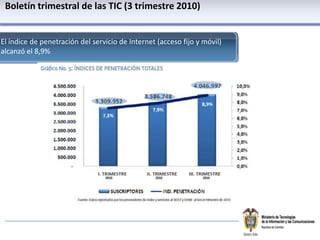

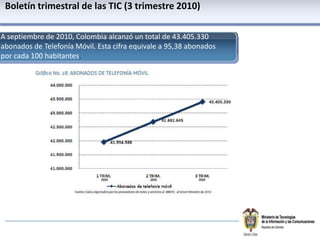

El resumen analiza el boletín trimestral de las TIC del tercer trimestre de 2010 en Colombia. Señala que Colombia alcanzó un total de 4.046.997 suscriptores de acceso a Internet fijo y móvil, con un crecimiento anual del 12.83%. El crecimiento anual de Internet móvil fue del 31% y de Internet fijo fue del 4.3%. El índice de penetración de servicios de Internet alcanzó el 8.9%. Adicionalmente, Colombia alcanzó 43.405.330 abonados de telefonía móvil,