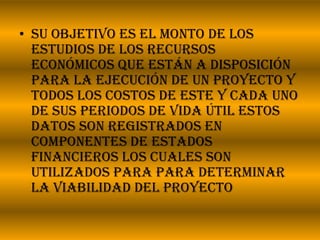

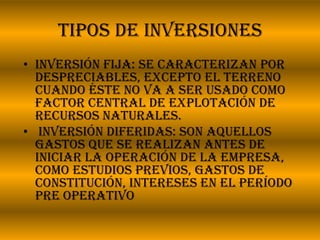

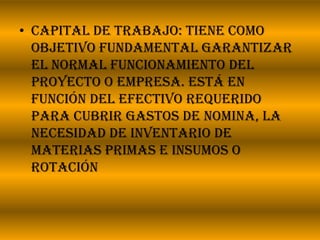

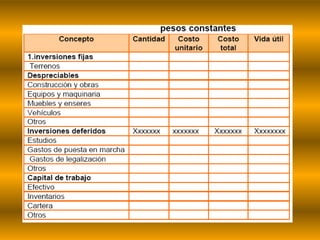

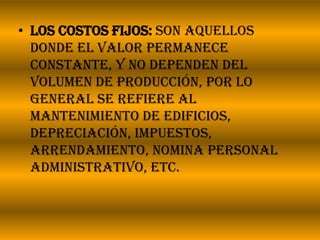

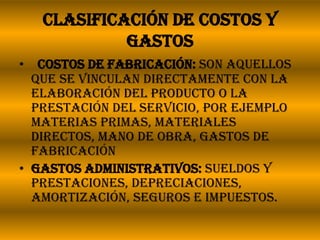

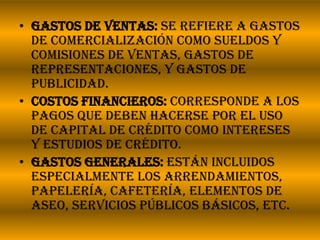

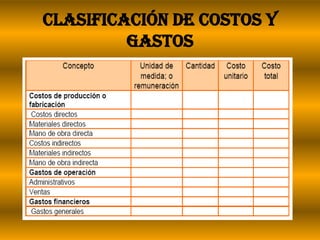

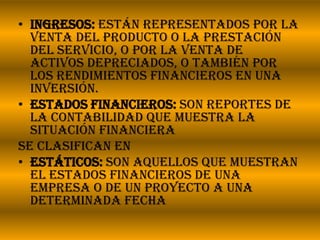

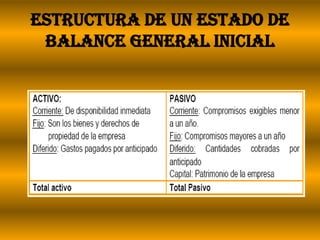

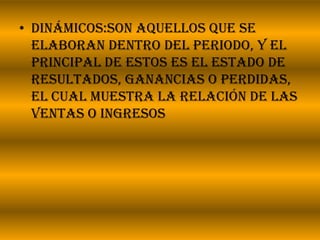

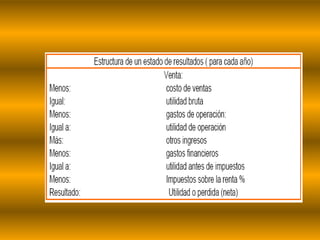

Este documento describe los componentes de un estudio financiero para un proyecto. Explica los tipos de inversiones como inversión fija, diferida y capital de trabajo. También describe los costos de producción y gastos, clasificándolos en variables, fijos, de fabricación, administrativos, de ventas, financieros y generales. Finalmente, menciona los ingresos y estados financieros estáticos y dinámicos para evaluar la viabilidad de un proyecto.

![DIAPOSITIVA_GERENCIAL[1].pptxfffffffffff](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivagerencial1-240526221541-5f5059a0-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)