Descargado 15 veces

![[2]BACA, G. (2001). EVALUACIÓN DE PROYECTOS. MÉXICO:

MC GRAW HILL

[1] FORMULACION Y EVALUACION DE PROYECTO/MARCIAL

CORDOBA PADILLA – BOGOTA ECOE- EDICIONES 2006

[3] FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

TECNOLÓGICOS EMPRESARIALES

APLICADOS/MARTINHAMILTON WILSON, ALFREDO PEZO

PAREDES-BOGOTA:CONVENIO ANDRES BELLO, 2005](https://image.slidesharecdn.com/unidad4estadosfinancieros-130507214554-phpapp02/85/Unidad-4-estados-financieros-43-320.jpg)

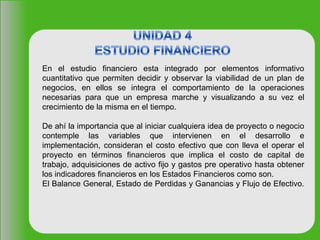

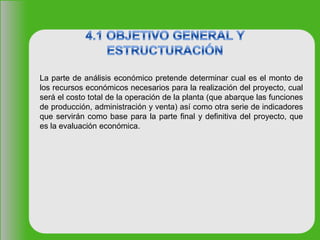

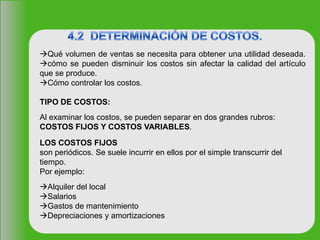

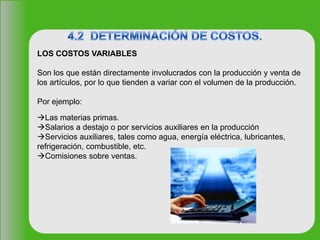

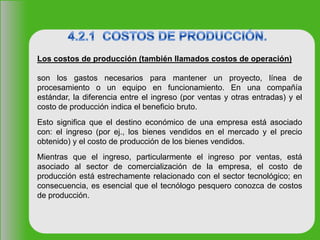

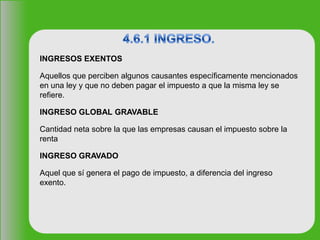

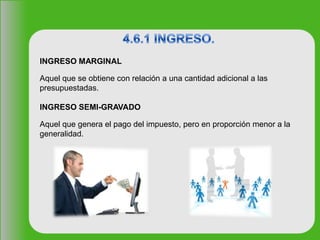

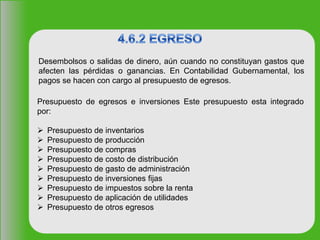

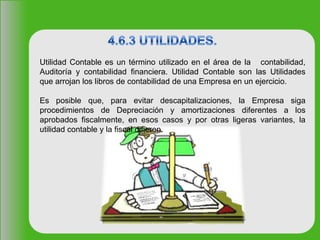

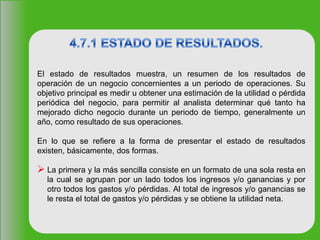

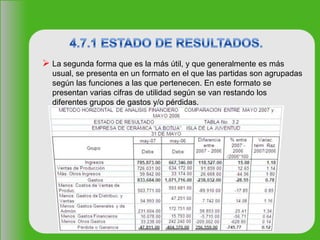

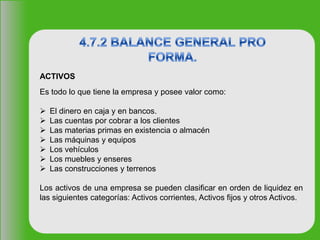

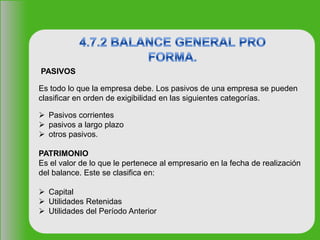

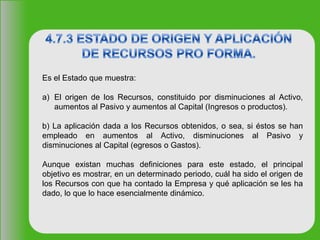

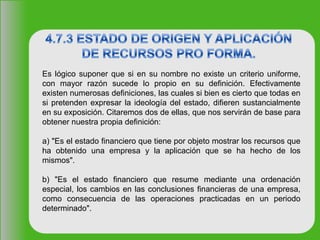

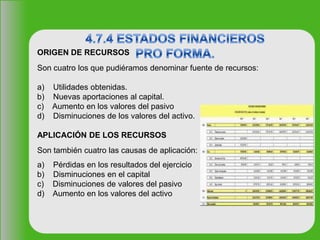

El documento describe los elementos que componen un estudio financiero para evaluar la viabilidad de un plan de negocios. Estos incluyen la determinación de costos de producción, administración, ventas y financieros, el cronograma de inversiones, depreciaciones, capital de trabajo, y presupuestos de ingresos, egresos y utilidades para realizar proyecciones financieras como estados de resultados y balance general pro forma.