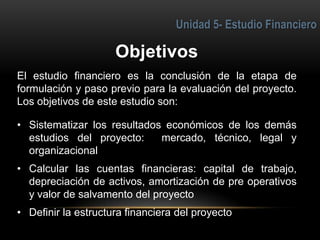

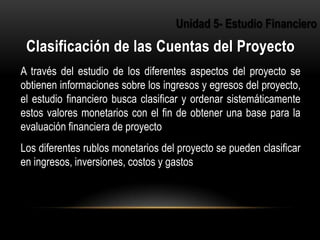

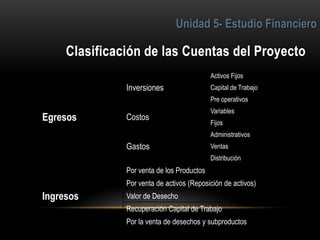

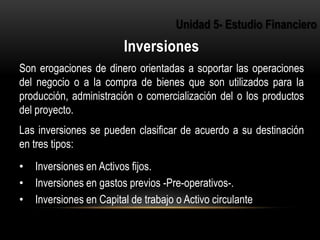

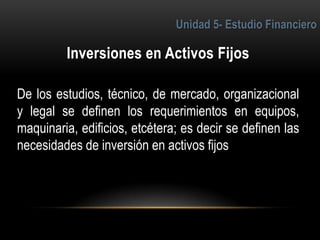

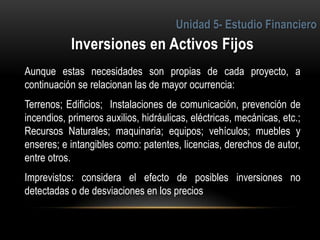

El documento describe los componentes clave de un estudio financiero de un proyecto, incluyendo inversiones, costos, gastos e ingresos. El estudio financiero sistematiza la información económica de otros estudios para calcular cuentas financieras y definir la estructura financiera del proyecto. Se clasifican y ordenan valores monetarios relacionados con inversiones, costos, gastos e ingresos para obtener una base para la evaluación financiera del proyecto.