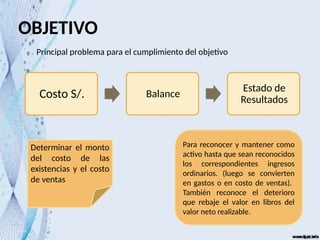

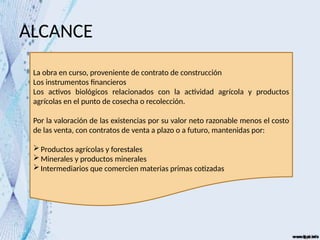

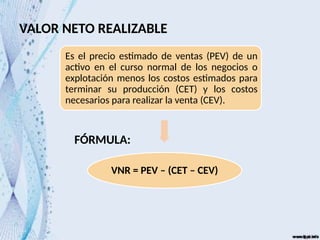

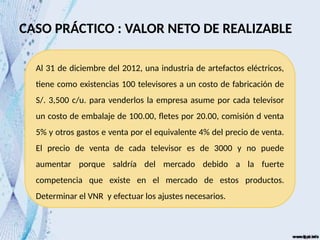

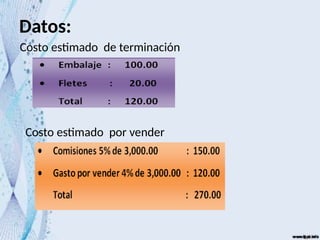

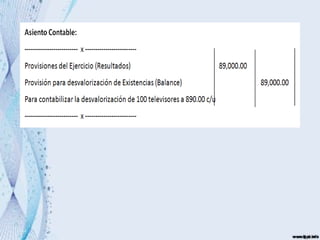

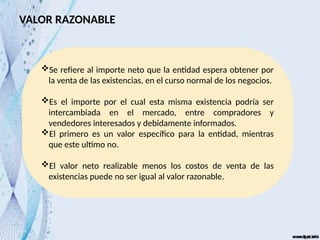

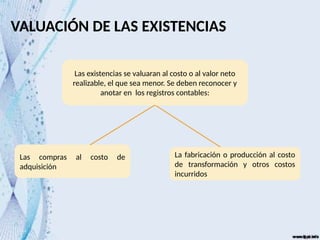

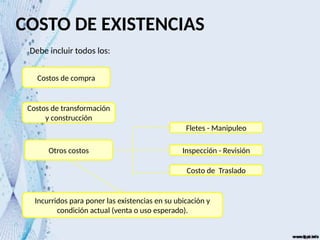

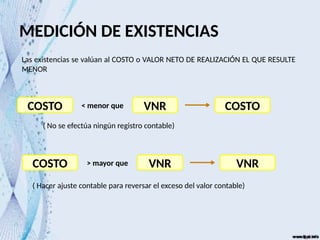

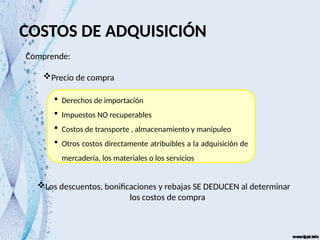

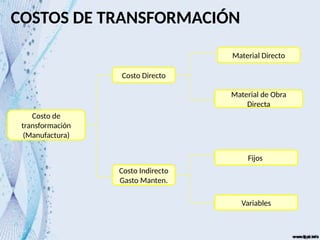

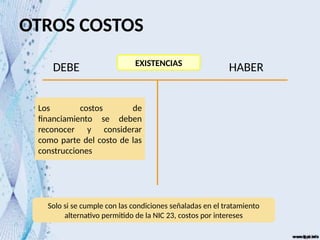

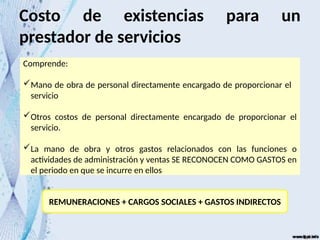

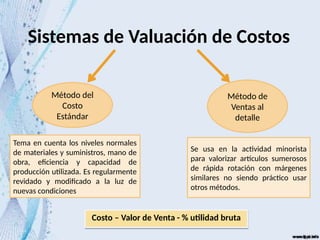

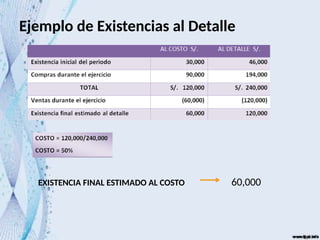

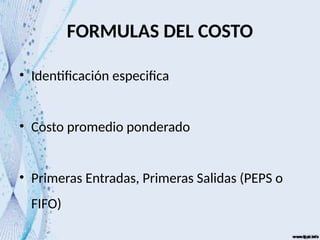

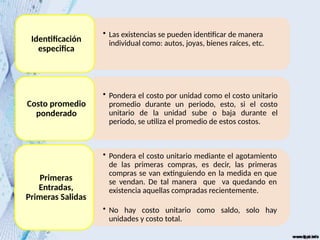

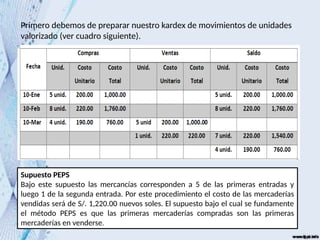

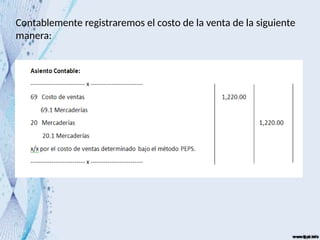

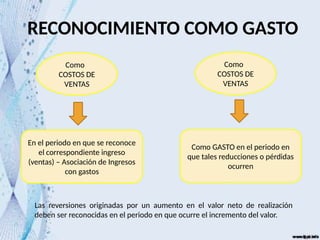

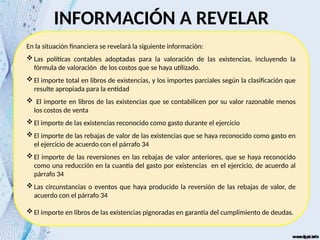

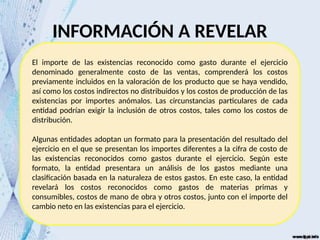

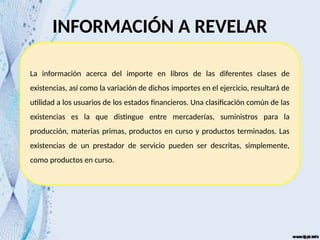

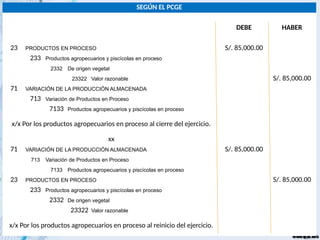

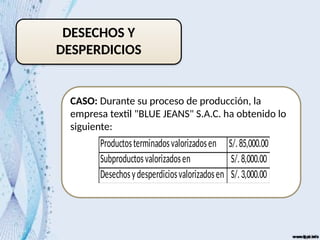

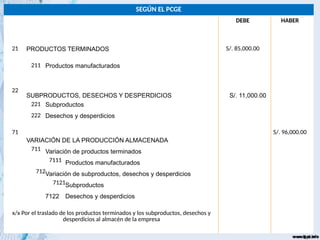

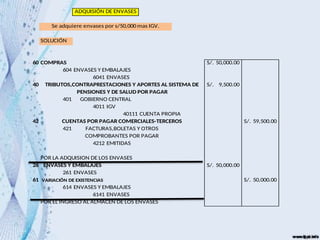

El documento establece las normas contables para la valoración y tratamiento de existencias, abordando su valoración al costo o valor neto realizable. Se explican conceptos clave como el deterioro, reconocimiento de costos, y métodos de valuación, incluyendo el costo promedio y FIFO. Adicionalmente, se incluyen ejemplos prácticos y aspectos de revelación de información financiera relacionada con existencias.