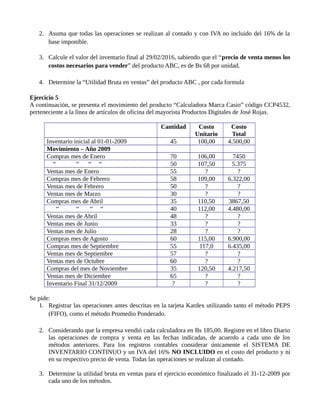

[1] Los inventarios son activos corrientes importantes para las entidades, ya que conforman el eje principal del negocio. [2] Los inventarios incluyen mercancías disponibles para la venta, materias primas, productos en proceso e insumos. [3] Los inventarios deben medirse al costo o al valor neto realizable, el valor más bajo de los dos.