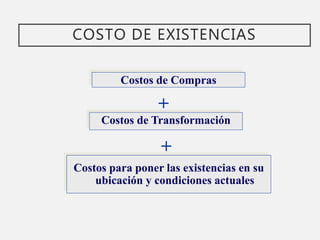

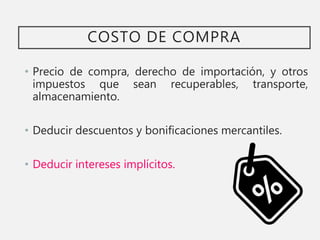

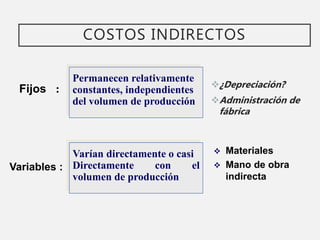

Este documento presenta un resumen de la Norma Internacional de Contabilidad No. 2 sobre existencias. Define existencias como activos mantenidos para la venta, producción o consumo. Establece que las existencias deben valorizarse al costo o al valor neto de realización, el menor de los dos. Además, explica cómo calcular el costo de las existencias incluyendo costos de compra, transformación e indirectos, así como técnicas como el costeo promedio para su medición.