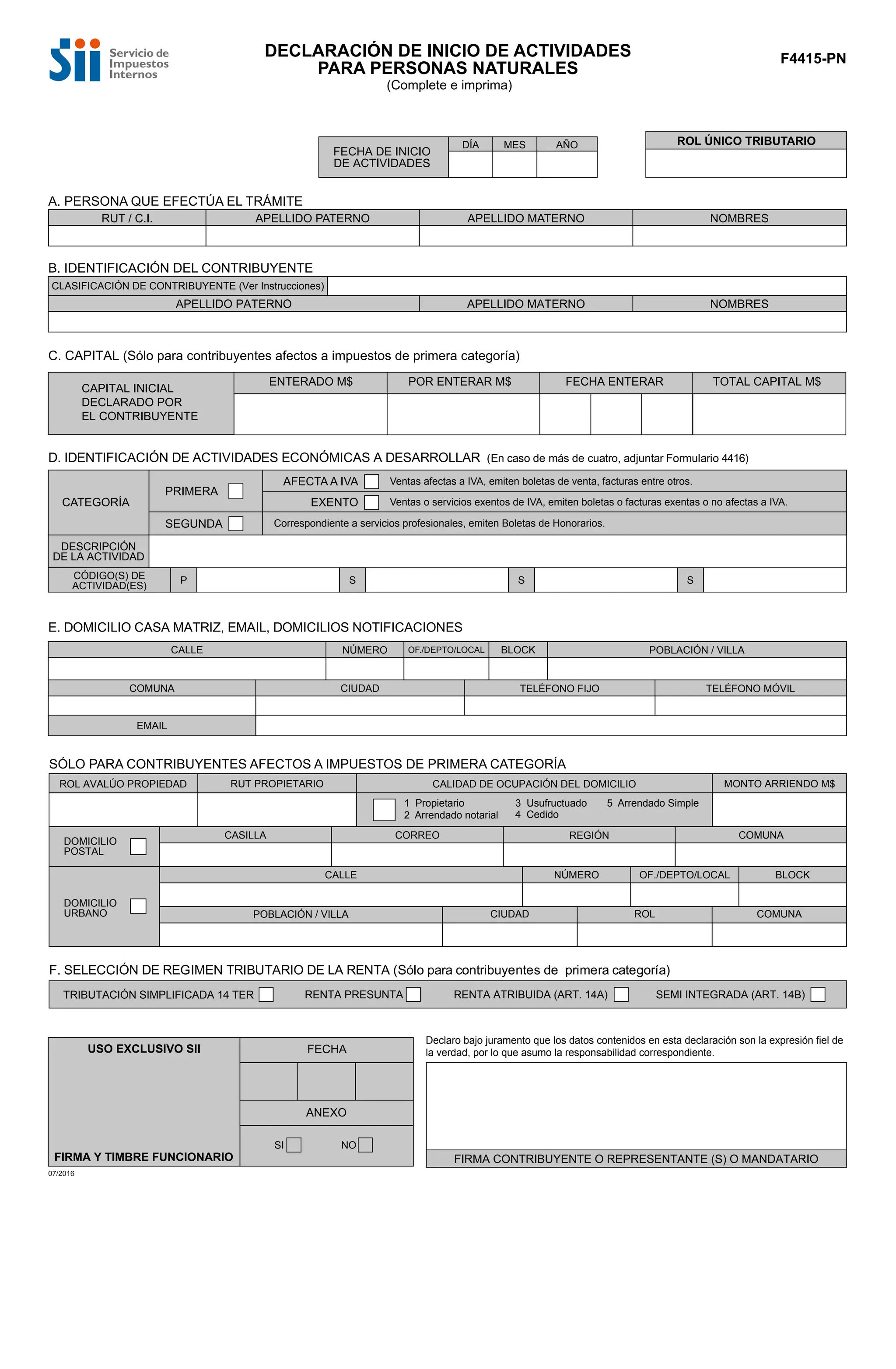

El documento detalla el procedimiento para la declaración de inicio de actividades para personas naturales en Chile, incluyendo la información requerida y las secciones a completar. Se especifican los tipos de actividades económicas, las condiciones tributarias y los requisitos para distintos casos, como transportistas y actividades mineras. Además, se otorgan instrucciones sobre la presentación del formulario en la unidad del SII correspondiente al domicilio del contribuyente.