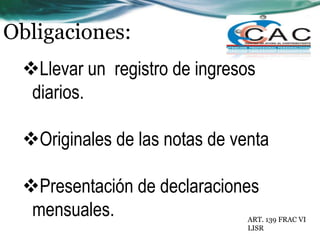

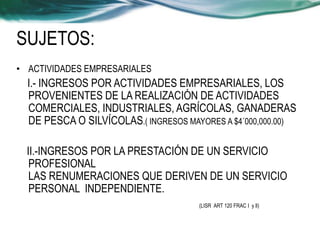

Este documento describe los requisitos para operar un negocio como persona física o moral en México bajo diferentes regímenes fiscales. Explica que las personas físicas cuyos ingresos no superen los $2 millones pueden operar bajo el régimen de pequeño contribuyente, mientras que aquellos con ingresos menores a $4 millones pueden hacerlo bajo el régimen intermedio. También detalla las obligaciones fiscales como facturación, contabilidad y presentación de declaraciones para personas morales y actividades profesionales independientes.