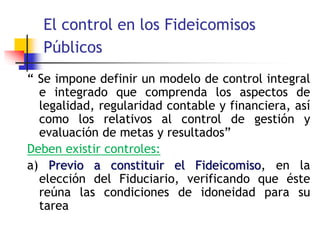

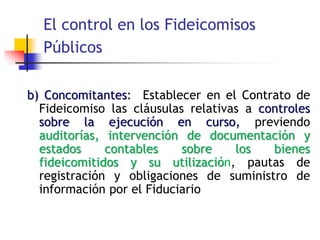

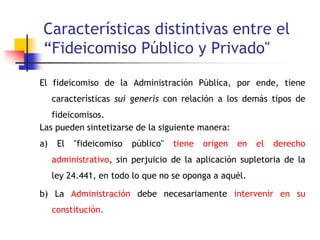

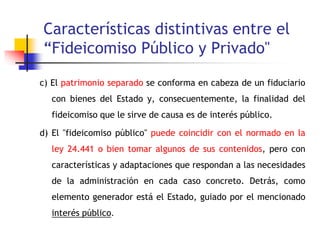

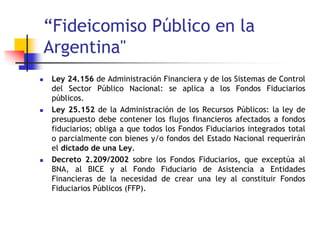

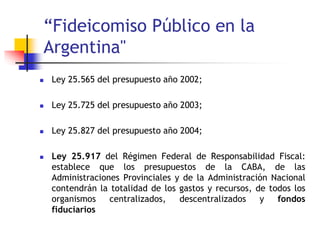

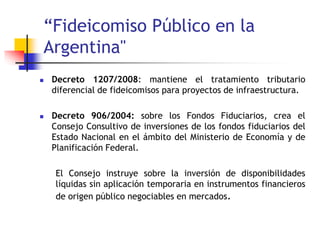

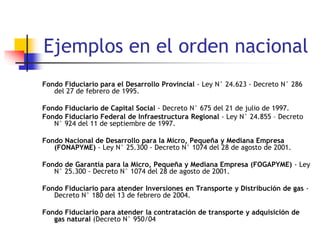

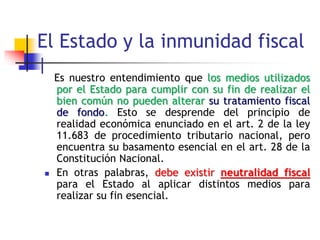

El documento define el fideicomiso público como aquel en el cual el Estado transfiere bienes de su dominio público o privado o fondos públicos a un fiduciario para llevar a cabo un fin de interés público. Explica que los fideicomisos públicos requieren controles estrictos debido a los grandes montos involucrados y que se deben establecer mecanismos de control previo, concomitante y de gestión para supervisar el cumplimiento de los objetivos. Finalmente, resume algunas leyes y decretos argentinos rel

![DICTAMENES AFIP

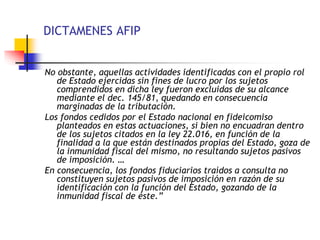

En el Dictamen Nº 48/97 (D.A.T.) - 18/9/97 - Bol. AFIP-D.G.I. Nº 12 (Julio

1998)[Santacruz, Lidia M. Fondo fiduciario provincial y municipal.

Tratamiento impositivo. IMP 1998-B, 47.- ], se ha señalado que

“Se trae a consulta el caso de fondos fiduciarios constituidos con Bienes del

Estado provincial y municipal que tiene como finalidad constituir garantías

para asegurar el pago de servicios de rentas y amortizaciones de bonos

emitidos por el fiduciante. Al analizar las condiciones contractuales de la

constitución de los fideicomisos se concluye que los mismos revisten las

características de financieros, sino los titulares de los títulos de deuda

garantizada los beneficiarios de los mismos, siendo éstos los obligados a

declarar e ingresar el impuesto a las ganancias que corresponda. De existir un

remanente de utilidad no distribuido, debería tributar el fondo. Pero en el

caso planteado, el fondo constituido administra fondos públicos, siendo el

Estado el fiduciante, el que en ejercicio de sus funciones no persigue fines

de lucro. En consecuencia se interpreta que no son sujetos del impuesto a

las ganancias. “

En igual sentido:

Dictamen 47/2004 (DAT).](https://image.slidesharecdn.com/fideicomisospublicogaby-230912195839-c76b20df/85/fideicomisospublicogaby-ppt-33-320.jpg)