Descargado 198 veces

![.

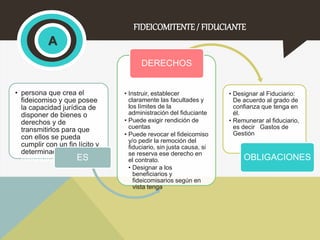

FIDUCIARIO

B

CEESnE e lD PEeLr úF IeDsUtáCnI AfaRcIuOltados para actuar como Fiduciarios

[1] :

• persona jurídica a la cual

se le trasmiten los

bienes,recibe la

propiedad fiduciaria de

los bienes (patrimonio

autónomo) por parte del

fiduciante o

fideicomisario en

ejecución de lo que se

establezca previamente

en el Contrato suscrito

entre las partesacto

constitutivo

Las siguientes instituciones:

ES

DERECHOS

• Posee todas las facultades al dominio y

administración

• puede designar, bajo su

responsabilidad, a auxiliares y

apoderados para que ejecuten

determinados actos

• Puede usar y disponer de los bienes

pero siempre que sea en lograr el fin del

contrato.

• Los bienes del Fiduciario no responden

por las obligaciones contraídas en la

ejecución del fideicomiso, las mismas

sólo serán satisfechas con los bienes

fideicomisitos.

• Una misma persona puede ser factor

fiduciario de varios fideicomisos[1]. Ley

N° 26702:*Artículo 271º

• Administrar en la forma

establecida, resultando inherente

la conservación y custodia

material de los bienes, efectuar

las mejoras y reparaciones

necesarias, contratar seguros y

pagar los tributos que los graven.

• no puede delegar sus funciones,

• Rendir oportuna cuenta (por lo

menos una vez al año) sobre las

gestiones que realiza.

• Mantener la identidad de los

bienes del encargo, separados de

su patrimonio

Empresas de Operaciones Múltiples.

Empresas de servicios fiduciarios

COFIDE (Corporación Financiera de Desarrollo)

Empresas de seguros y reaseguro previa autorización de la

SBS [2]

Sociedades de Titularización previa autorización de la

CONASEV (sólo para fideicomiso de titularización)

OBLIGACIONES

incumplimiento de sus obligaciones

[1] Ley N° 26702: Ley General en el Artículo 242º..

[2] Al año 2005 no existe ninguna empresa de seguros que esté prestando

servicios fiduciario](https://image.slidesharecdn.com/metodologiapptreal-141012191614-conversion-gate02/85/FIDEICOMISO-12-320.jpg)

El documento describe las características principales del fideicomiso como herramienta para proyectos públicos y privados en Perú. Explica que el fideicomiso permite transmitir bienes de forma temporal de un fiduciante a un fiduciario para que los administre en beneficio de un beneficiario, formando un patrimonio separado. También define las partes involucradas, los requisitos mínimos del contrato, las causales de extinción y algunas prohibiciones.