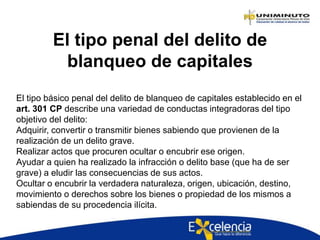

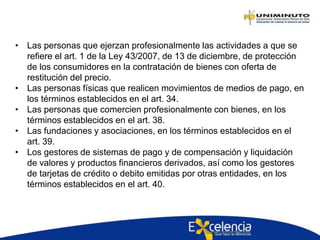

Este documento proporciona información sobre el lavado de activos y la normatividad asociada en Colombia. Explica que el lavado de activos involucra ocultar el origen ilícito de dinero u otros bienes. Luego enumera las leyes y decretos que regulan este delito. También describe la Unidad de Información y Análisis Financiero de Colombia, que es la agencia gubernamental responsable de prevenir el lavado de activos y la financiación del terrorismo.