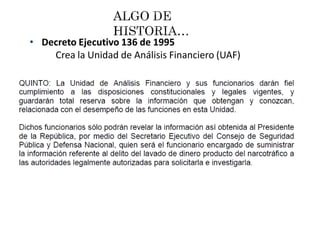

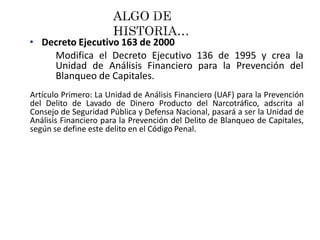

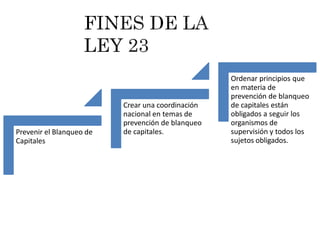

El documento resume la historia de las leyes y decretos relacionados con el blanqueo de capitales en Panamá. Describe los objetivos y funciones de la Ley 23 de 2015, incluyendo establecer coordinación nacional, ordenar principios de prevención y crear la Unidad de Análisis Financiero. También presenta ejemplos de tipologías como cobradores fieles y esquemas piramidales, así como señales de alerta como falta de documentación y rendimientos excesivos.

![vocabulary for practice pre[826].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/vocabularyforpracticepre826-230402214641-4a8db568-thumbnail.jpg?width=640&height=640&fit=bounds)