Descargar para leer sin conexión

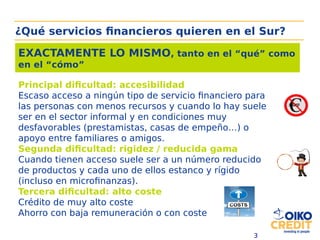

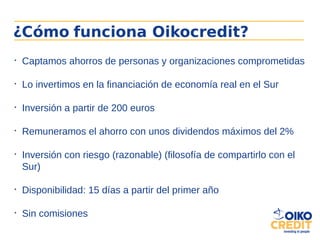

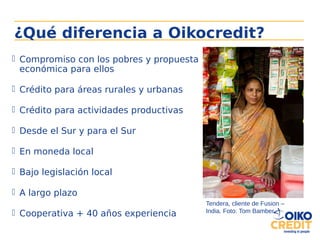

Este documento describe los servicios financieros que Oikocredit ofrece para apoyar a las zonas rurales y a las mujeres en el mundo en desarrollo. Oikocredit recauda ahorros de personas comprometidas e invierte en proyectos productivos y de microfinanzas en el Sur Global, enfocándose en áreas rurales, proyectos liderados por mujeres, y actividades económicas sostenibles. El documento proporciona cifras sobre los clientes, proyectos, y el impacto social de Oikocredit.