Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a Gastos de Protección Ambiental: Metodología de Cálculo

Similar a Gastos de Protección Ambiental: Metodología de Cálculo (20)

Gastos de Protección Ambiental: Metodología de Cálculo

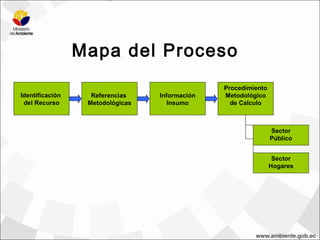

- 1. Mapa del Proceso Procedimiento Identificación Referencias Información Metodológico del Recurso Metodológicas Insumo de Calculo Sector Público Sector Hogares

- 2. Que son los Gastos de Protección Ambiental? Son erogaciones efectuadas por la sociedad para prevenir, controlar o disminuir el daño ambiental generado por las actividades de producción, distribución y consumo disminuir el daño ambiental generado por las actividades de producción, distribución y consumo. El cálculo incluye únicamente las actividades y gastos cuyo objetivo principal es la protección ambiental, excluyendo los recursos para gestión de los recursos naturales o aquellas actividades que, aunque beneficien el ambiente, no consideran a la protección ambiental como objetivo prioritario.

- 3. Referencias Metodológicas Handbook of National Accounting Integrated Environmental and Economic Accounting 2003 (SEEA 2003) Manuales System of National Accounts 2008. Environmental Protection Expenditure Accounts – Compilation Guide SERIEE Naciones Unidas, “Clasificación Industrial Internacional Uniforme (CIIU) Rev. 4” Clasificadores Clasificación de las Actividades de Protección Ambiental y Gasto (CAPA 2000) Clasificación de Actividades de Uso y Manejo de Recursos y Gastos (CRUMA) Organización para la Cooperación y el Desarrollo Económico. Monograph on Environmental Protection Expenditure OCDE

- 4. Información Insumo • Clasificadores internacionales vinculados con las CN. • Tabla oferta-utilización 2007. • Cuadros de correlación de clasificadores del MINFIN con el SCN. • Encuesta nacional de ingresos y gastos de los hogares urbanos y rurales (ENIGHUR). • Encuesta de Buenas prácticas ambientales en el hogar. • Censo de la Gestión, Gasto e Inversión Ambiental 2010 a Municipios y Consejos Provinciales. • Bases de datos de estudios y proyectos de la institución como las del estudio de manejo integral de desechos.

- 5. Información Insumo • Presupuesto General del Estado. • Cédulas de ejecución presupuestaria de las empresas públicas y organismos autónomos descentralizados. • Impuestos de Fomento Ambiental.

- 6. Metodología: Sector Público GPA = [Gasto corriente en la función E del gobierno central Escenario (gasto corriente + de inversión + de capital)] + [GPA explícito instituciones de seguridad social (corriente + inversión + Ideal capital)] + [GPA explícito organismos seccionales autónomos (corriente + inversión + capital)] + [GPA explícito empresas públicas (corriente + inversión + capital)] nacionales) Escenario GPA = [Gasto corriente en la función E del gobierno central (gasto Real corriente + gasto de inversión + gasto de capital)]

- 7. Escenario Metodología: Sector Hogares GPA HOGARES = Consumo final Ideal Consumo final efectivo = Consumo final hogares + Consumo final gobierno + Consumo final Instituciones Sin Fines de Lucro que Sirven a los Hogares Escenario Real GPA HOGARES = Consumo final hogares