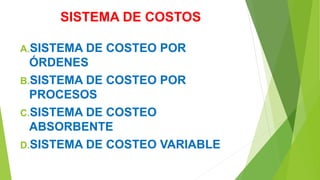

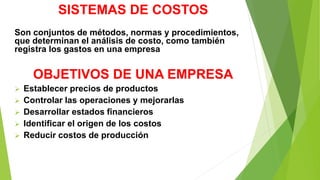

El documento presenta información sobre sistemas de costos. Explica que un sistema de costos es un conjunto de métodos y procedimientos para determinar y registrar los gastos de una empresa. Describe tres sistemas de costos principales: por órdenes, por procesos y absorbente. También cubre conceptos como costos fijos, variables, mixtos y semifijos. Concluye que un sistema de costos es fundamental para las empresas ya que les permite maximizar la eficiencia y tomar mejores decisiones.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)