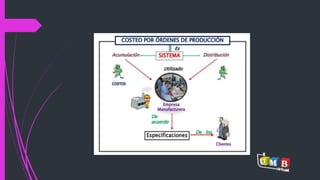

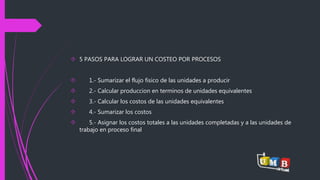

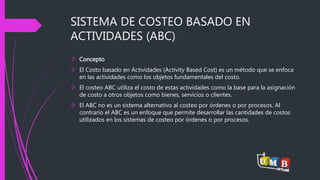

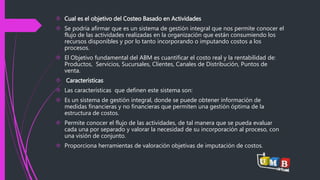

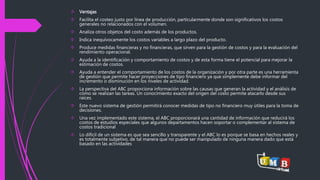

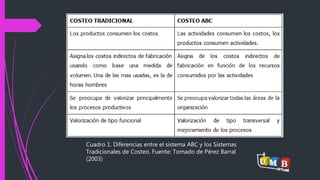

El documento describe diferentes sistemas de contabilidad de costos. Explica que el objetivo de un sistema de costos es acumular los costos de los productos o servicios para establecer precios, controlar operaciones y desarrollar estados financieros. Luego describe los sistemas de costeo por órdenes, por procesos y basado en actividades, explicando las características y objetivos de cada uno.