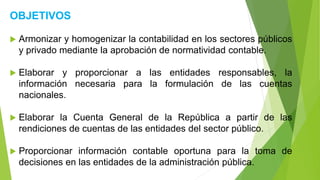

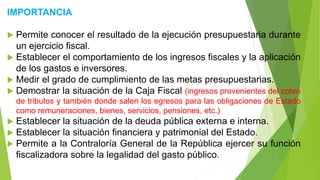

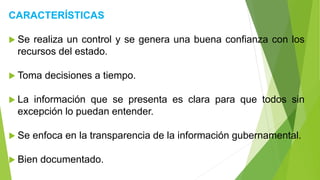

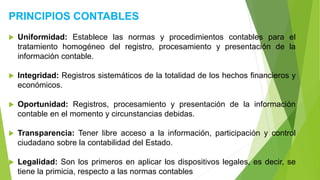

Este documento describe la contabilidad gubernamental, incluyendo su concepto, base legal, objetivos, campo de aplicación, importancia, características, principios contables y tipos. La contabilidad gubernamental registra las operaciones financieras, presupuestarias e inversiones del gobierno para brindar información y ayudar en la toma de decisiones. Se aplica a entidades del gobierno nacional, regional y local.