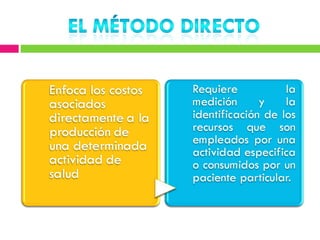

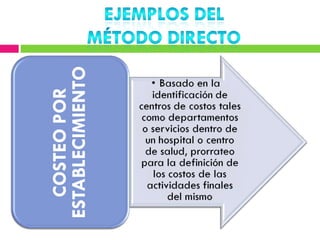

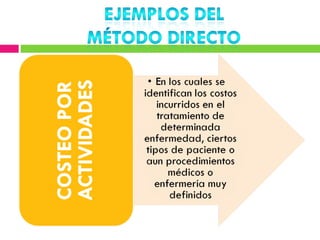

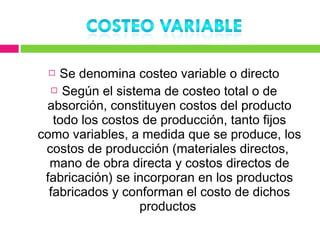

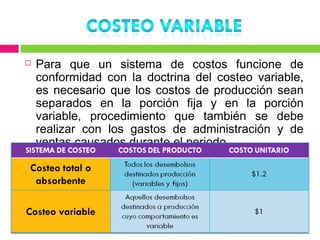

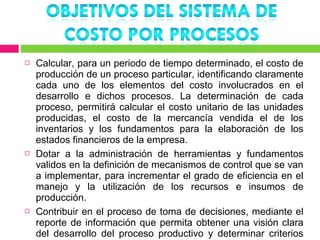

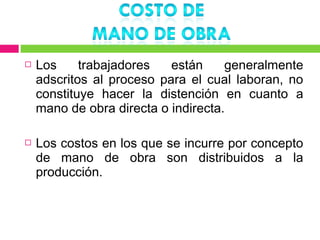

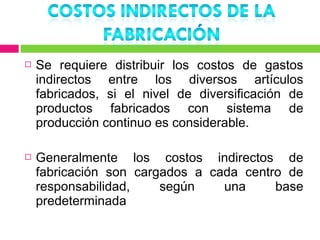

Este documento describe diferentes métodos de cálculo de costos como el costeo variable, de absorción y ABC. Explica conceptos como costos fijos, variables, directos e indirectos y cómo se distribuyen en cada método. El objetivo es determinar con precisión el costo de producción para tomar mejores decisiones sobre precios, inventarios y rentabilidad.