Contabilidad de CostosI

CPC. JOSE KERLI MILIAN CRUZ

jokemy_0691@hotmail.com

CELULAR: 979868072

1

2.

Introducción

La contabilidad decostos es un

híbrido de la contabilidad

financiera y de la contabilidad

gerencial o administrativa. Ofrece

información sobre la forma en

que se pueden usar los costos de

una empresa con fines internos y

externos.

2

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

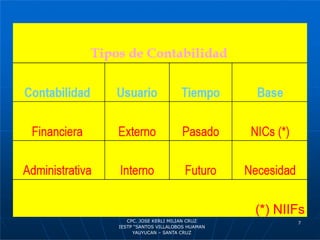

3.

Cuando seemplea con fines de

contabilidad financiera, se miden los

costos de producción y de ventas de

acuerdo con las Normas

Internacionales de Información

Financiera (NIIF). Cuando se aplican

internamente, brindan las bases para

la planeación, control y toma de

decisiones.

3

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

4.

El comentarioanterior marca la

característica fundamental de la

Administración y Contabilidad de

Costos, es decir, la pertenencia

parcialmente al mundo de la

contabilidad financiera y

parcialmente, también, al mundo de

la contabilidad gerencial o

administrativa. Esta ambivalencia

tiene una relación fundamental con

la historia misma de la contabilidad.

4

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

5.

Componentes del Sistema

Contable

Estosse visualizan, así:

Contabilidad

Financiera

Contabilidad de

Costos

Contabilidad

Gerencial

5

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

6.

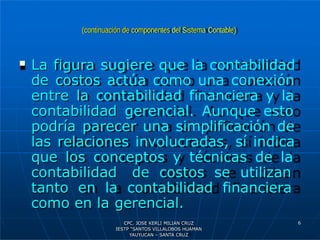

(continuación de componentesdel Sistema Contable)

6

La figura sugiere que la contabilidad

de costos actúa como una conexión

entre la contabilidad financiera y la

contabilidad gerencial. Aunque esto

podría parecer una simplificación de

las relaciones involucradas, sí indica

que los conceptos y técnicas de la

contabilidad de costos se utilizan

tanto en la contabilidad financiera

como en la gerencial.

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

7.

7

CPC. JOSE KERLIMILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

8.

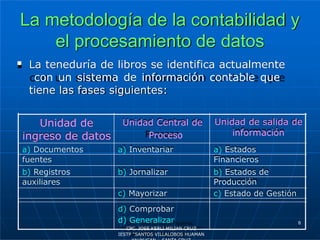

La metodología dela contabilidad y

el procesamiento de datos

La teneduría de libros se identifica actualmente

con un sistema de información contable que

tiene las fases siguientes:

Unidad de

ingreso de datos

Unidad Central de

Proceso

Unidad de salida de

información

a) Documentos a) Inventariar a) Estados

fuentes Financieros

b) Registros b) Jornalizar b) Estados de

auxiliares Producción

c) Mayorizar c) Estado de Gestión

d) Comprobar

d) Generalizar 8

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

9.

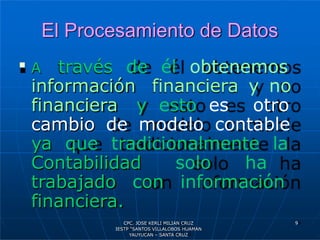

El Procesamiento deDatos

A través de él obtenemos

información financiera y no

financiera y esto es otro

cambio de modelo contable

ya que tradicionalmente la

Contabilidad solo ha

trabajado con información

financiera.

9

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

10.

Eficiencia y eficaciade un proceso

productivo

Para medir, contablemente, se tiene

información no financiera mediante el

Departamento de Costos en los partes

diarios de producción de las plantas, y de

las horas/hombre u horas/máquina usadas

en cada proceso productivo, así hallamos

el rendimiento de producción de las

plantas, y de las h/h por planta o por fase

o proceso; como también el cumplimiento

o no del Programa de Producción del

periodo.

10

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

11.

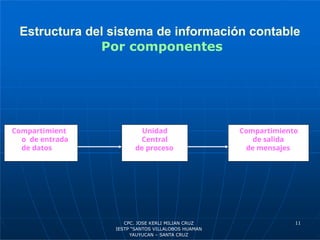

Estructura del sistemade información contable

Por componentes

Compartimient

o de entrada

de datos

Unidad

Central

de proceso

Compartimiento

de salida

de mensajes

11

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

12.

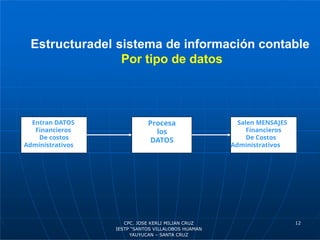

Estructuradel sistema deinformación contable

Por tipo de datos

Entran DATOS

Financieros

De costos

Administrativos

Procesa

los

DATOS

Salen MENSAJES

Financieros

De Costos

Administrativos

12

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

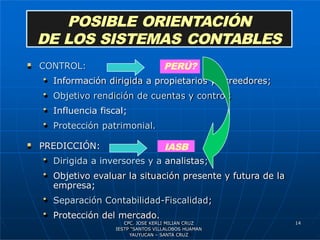

CONTROL:

• Informacióndirigida a propietarios y acreedores;

• Objetivo rendición de cuentas y control;

• Influencia fiscal;

• Protección patrimonial.

PREDICCIÓN:

• Dirigida a inversores y a analistas;

• Objetivo evaluar la situación presente y futura de la

empresa;

• Separación Contabilidad-Fiscalidad;

• Protección del mercado.

POSIBLE ORIENTACIÓN

DE LOS SISTEMAS CONTABLES

PERÚ?

IASB

14

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

15.

Comentario del Sistemade

Información Contable

esto

Es muy importante

entender para

comprender

realmente

que

existe en la empresa un sistema

informativo y de comunicación capaz

de producir múltiples mensajes de

CONTABILIDAD, originándose los

estados financieros preparados y

controlados por métodos uniformes

exigidos por los PCGA o las NIIF.

15

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

16.

La objetividad yla Contabilidad

Es el aspecto conceptual más importante

de la contabilidad y consiste en la

imparcialidad que debe guardar la

información contable, vale decir, debe

estar libre de todo prejuicio, solo

conservando evidencia verificable como

prueba de verdad; esta objetividad le

permitió a la CONTABILIDAD ingresar

al recinto olímpico de las ciencias.

16

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

17.

CONTABILIDAD EN ELSIGLO XX

Los cambios que el mundo de

los negocios ha enfrentado

en los últimos años han

colaborado también a

plantear nuevas perspectivas

para este campo de la

información contable.

17

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

18.

TEMAS DE RECIENTE

APARICIÓN

Orientación al cliente

Administración de calidad total

El tiempo como elemento competitivo

Avances en la tecnología de información

Avances en el ambiente de manufactura

Crecimiento de la industria de servicios

Competencia global

18

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

19.

Comentario

19

Todo estoviene a colocarnos ante la necesidad

de enfrentar la cuestión de los costos, no como

una simple cuestión contable, sino como una

cuestión de administración y contabilidad; es

decir, hay que determinar el dato, registrarlo e

informarlo, pero todo ese esfuerzo será inútil si

no se analiza, se le asume y se le utiliza

realmente como una herramienta para alcanzar

los objetivos fundamentales de la empresa.

Muchos estudiosos de estos temas piensan que

las empresas exitosas de ahora en adelante

serán las que sepan administrar con talento sus

costos o la información derivada de sus costos.

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

20.

Un nuevo enfoquecontable

Algunos nuevos enfoques dentro de la

misma contabilidad vienen a reforzar lo

anterior. Otros aspectos:

datos

La contabilidad con bases

de relacionales

La administración de costos

es transfuncional

Necesidad de flexibilidad

El contador de costos es un puesto de staff

20

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

21.

Un nuevo enfoqueLámina a

Estas cuatro ideas son novedosas,

interesantes y nos ayudan a comprender

este nuevo enfoque de la administración y

contabilidad de los costos.

En primer lugar; el visualizar a la

contabilidad como una base de datos que

debe estar adecuadamente administrada y

que en función de la eficiencia de dicha

administración serán los beneficios que

nos reporte.

21

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

22.

Un nuevo enfoqueLámina b

Tradicionalmente se ha sabido que dentro

de la contabilidad existen una gran

cantidad de datos, de hecho en muchas

que hay más

información

de

ocasiones se pensó

la

que

la alta y media

gerencia es capaz de manejar o

aprovechar. Pero ahora gracias a la

tecnología computacional estamos en la

posibilidad de aprovechar al máximo todos

esos datos y convertirlos en diversos tipos

de información, no toda de exclusivo uso

contable, lo cual viene a generar una

nueva y muy importante responsabilidad

para la contabilidad y para la gerencia… 22

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

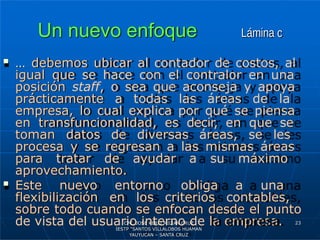

23.

23

Un nuevo enfoqueLámina c

… debemos ubicar al contador de costos, al

igual que se hace con el contralor en una

posición staff, o sea que aconseja y apoya

prácticamente a todas las áreas de la

empresa, lo cual explica por qué se piensa

en transfuncionalidad, es decir, en que se

toman datos de diversas áreas, se les

procesa y se regresan a las mismas áreas

para tratar de ayudar a su máximo

aprovechamiento.

Este nuevo entorno obliga a una

flexibilización en los criterios contables,

sobre todo cuando se enfocan desde el punto

de vista del usuario interno de la empresa.

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

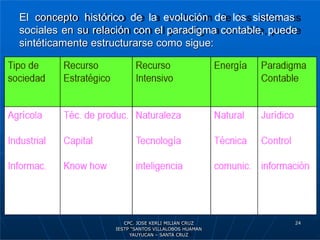

24.

El concepto históricode la evolución de los sistemas

sociales en su relación con el paradigma contable, puede

sintéticamente estructurarse como sigue:

24

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

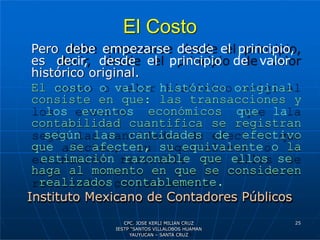

25.

El Costo

Pero debeempezarse desde el principio,

es decir, desde el principio de valor

histórico original.

El costo o valor histórico original

consiste en que: las transacciones y

los eventos económicos que la

contabilidad cuantifica se registran

según las cantidades de efectivo

que se afecten, su equivalente o la

estimación razonable que ellos se

haga al momento en que se consideren

realizados contablemente.

Instituto Mexicano de Contadores Públicos

25

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

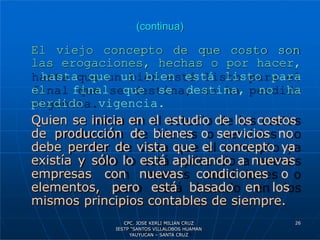

26.

(continua)

El viejo conceptode que costo son

las erogaciones, hechas o por hacer,

hasta que un bien está listo para

el final que se destina, no ha

perdido vigencia.

Quien se inicia en el estudio de los costos

de producción de bienes o servicios no

debe perder de vista que el concepto ya

existía y sólo lo está aplicando a nuevas

empresas con nuevas condiciones o

elementos, pero está basado en los

mismos principios contables de siempre.

26

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

27.

Los elementos delcosto

Los costos de producción están asociados

con la fabricación de bienes o la provisión

de servicios. Los costos de producción

pueden clasificarse en materiales directos,

mano de obra directa y gastos indirectos.

Esto sucede porque en una empresa

comercial prácticamente el costo no tenía

elementos, en todo caso podríamos decir

que el valor de la factura más las

erogaciones adicionales (fletes, seguros,

impuestos, derechos, etc.) y este concepto

sólo era aplicable en compras realizadas en

otras ciudades.

27

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

28.

(continúa elementos delcostos)

De estos tres elementos el más

fácil, el más tangible es la

materia prima o material directo.

Casi en cualquier ejemplo de un

bien producido que pensemos

podemos identificar sus

principales materias primas, sin

importar que no seamos

expertos.

28

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

29.

Materia Prima oMateriales

Directos

Son los materiales

rastreables al bien o servicio

que se está produciendo. Su

costo puede cargarse

directamente a los productos,

ya que la observación física

permite medir la cantidad

consumida por producto.

29

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

30.

Mano de ObraDirecta

30

Es trabajo rastreable hasta

los bienes o servicios en

producción. Como sucede con

los materiales directos, la

observación física permite

medir la cantidad de trabajo

utilizada en la elaboración del

producto o servicio.

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

31.

Gastos Indirectos oGastos

Generales

Todos los costos de producción

diferentes de los materiales directos

y de la mano de obra directa, se

agrupan en esta categoría. En una

empresa fabril también se conocen

como gastos generales o gastos de

fabricación. Dicha categoría contiene

una gran variedad de segmentos.

31

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

32.

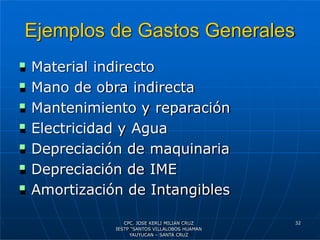

Ejemplos de GastosGenerales

Material indirecto

Mano de obra indirecta

Mantenimiento y reparación

Electricidad y Agua

Depreciación de maquinaria

Depreciación de IME

Amortización de Intangibles

32

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

33.

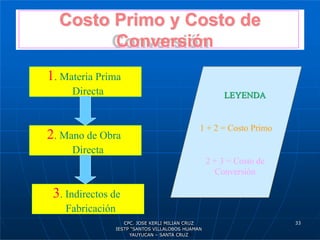

Costo Primo yCosto de

Conversión

1. Materia Prima

Directa

2. Mano de Obra

Directa

3. Indirectos de

Fabricación

LEYENDA

1 + 2 = Costo Primo

2 + 3 = Costo de

Conversión

33

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

34.

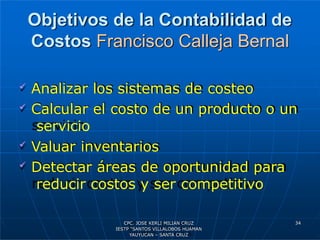

Objetivos de laContabilidad de

Costos Francisco Calleja Bernal

Analizar los sistemas de costeo

Calcular el costo de un producto o un

servicio

Valuar inventarios

Detectar áreas de oportunidad para

reducir costos y ser competitivo

34

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

35.

Objetivos de laContabilidad de

Costos David Ramírez Padilla

La contabilidad de costos se ocupa de la

clasificación, acumulación, control y

asignación de costos. El contador de

costos clasifica los costos de acuerdo a

patrones de comportamiento,

actividades y procesos con los cuales se

relacionan productos a los que

corresponden y otras categorías,

dependiendo del tipo de medición que

se desea.

35

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

36.

Objetivos de laContabilidad de

Costos David Ramírez Padilla

Los costos pueden acumularse por cuentas,

trabajos, procesos, productos u otros

segmentos del negocio. Teniendo esta

información, el contador de costos calcula,

informa y analiza el costo para realizar

diferentes funciones como la operación de

un proceso, la fabricación de un producto

y la realización de proyectos especiales.

También prepara informes para coadyuvar

a la administración para establecer planes

y seleccionar entre los cursos de acción

por los que puede optarse.

36

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

37.

Objetivos de laContabilidad de

Costos David Ramírez Padilla

En general, los costos que se reúnen en las

cuentas sirven para tres propósitos generales:

1. Proporcionar informes relativos a costos para

medir la utilidad y evaluar el inventario

(estado de resultados y balance general).

2. Ofrecer información para el control

actividades de

administrativo de las operaciones y

la empresa (informes de

control).

3. Proporcionar información a la administración

para fundamentar la planeación y la toma de

decisiones (análisis y estudios especiales).

37

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

38.

Objetivos de laContabilidad de

Costos Juan García Colín

Los objetivos de la contabilidad

de costos son:

Principalmente, proporcionar suficiente

información en forma oportuna a la

dirección de la empresa, para una mejor

toma de decisiones.

Generar información para ayudar a la

dirección en la planeación, evaluación y

control de las operaciones de la empresa.

Determinar los costos unitarios para

normar políticas de dirección y para

efectos de evaluar los inventarios de

producción en proceso y de artículos

terminados.

38

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

39.

Objetivos de laContabilidad de

Costos Juan García Colín

(continúa) objetivos de la contabilidad de

costos:

Generar informes para determinar las

utilidades, proporcionando el costo de

los artículos vendidos.

Contribuir a la planeación de utilidades

y a la elección de alternativas por parte

de la dirección, proporcionando

anticipadamente los costos de producción,

distribución, administración y

financiamiento.

39

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

40.

Objetivos de laContabilidad de

Costos Juan García Colín

(continúa) objetivos de la contabilidad de

costos:

Contribuir en la

elaboración

presupuestos de la empresa,

de

los

en los

programa de venta, producción y

financiamiento.

Contribuir al fortalecimiento de

los mecanismos de coordinación y apoyo

entre

todas las áreas, para el logro de

los objetivos de la empresa.

40

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

41.

Fines de laContabilidad de

Costos José Calderón Moquillaza

Fines de la contabilidad de costos:

Dependiendo de la actividad y magnitud

de la empresa o institución, la

información que proporciona la

contabilidad de costos tendrá muchos

fines y usos…, algunos de los cuales se

exponen:

Determinar en forma oportuna el costo por unidad

de producción.

41

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ

42.

Fines de laContabilidad de

Costos José Calderón Moquillaza

42

CPC. JOSE KERLI MILIAN CRUZ

IESTP “SANTOS VILLALOBOS HUAMAN

YAUYUCAN – SANTA CRUZ