Descargar para leer sin conexión

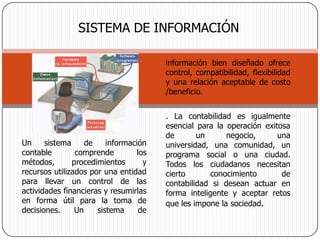

El documento describe los elementos fundamentales de un sistema de información contable. Explica que la contabilidad es un sistema que clasifica los hechos económicos de un negocio para llevar un control que conduzca al máximo rendimiento. También define los componentes básicos de entrada, conversión y salida de un sistema de información contable.