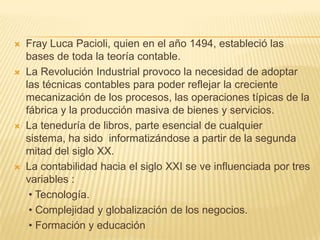

La contabilidad es una herramienta empresarial que permite registrar y controlar sistemáticamente todas las operaciones de una empresa para medir sus actividades financieras, procesar la información y comunicar hallazgos a los encargados de tomar decisiones. Se define como el arte de medir y describir la actividad económica y ha evolucionado desde tiempos antiguos hasta convertirse en un sistema de información que suministra datos para la toma de decisiones gerenciales.

![Fundamentos de la teoría contable [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/fundamentosdelateoracontableautoguardado-130114215556-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)