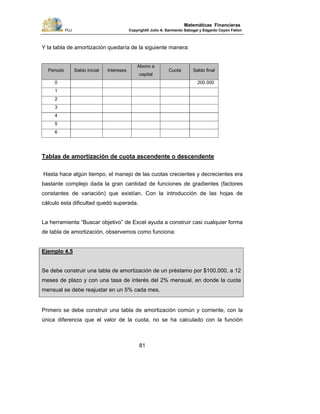

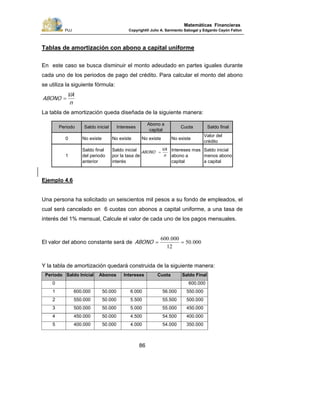

Este documento presenta un manual sobre matemáticas financieras apoyado con Microsoft Excel. Incluye capítulos sobre conceptos básicos de inversión, factores de conversión, tasas de interés equivalentes, tablas de amortización y ejercicios integradores. El objetivo es explicar conceptos clave de las finanzas como valor presente, valor futuro, tasas de descuento y tablas de amortización.

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

23

Matemáticas Financieras

herramientas más sencillas para eliminar los problemas de la formulación

matemática propia de este tema.

2.1.Valor Futuro (VF)

Representa un solo flujo de dinero que se entrega al final del último período de

inversión. Se puede calcular a partir de una suma presente, una serie de cuotas

uniformes o a partir de una serie de cuotas no uniformes. También se puede

trabajar con tasas de interés iguales para todos los periodos o con tasas de

interés diferentes en cada uno de estos. Es decir, antes de saber la fórmula

correcta para el cálculo se debe revisar si se cumplen o no los siguientes

supuestos:

Tabla 3.

Opciones para el calculo del Valor Futuro

Cálculo de

VF a partir

de:

Pagos

uniformes

Períodos

iguales

Tasa

constante

Fórmula

Función en

Excel

Una suma

presente

N.A. SI SI n

iVA )1(* + VF

Una suma

presente

N.A. SI NO [ ])1(*.....*)1(*)1(* 21 niiiVA +++ VF.PLAN

Una cuota

uniforme

SI SI SI ⎥

⎦

⎤

⎢

⎣

⎡ −+

i

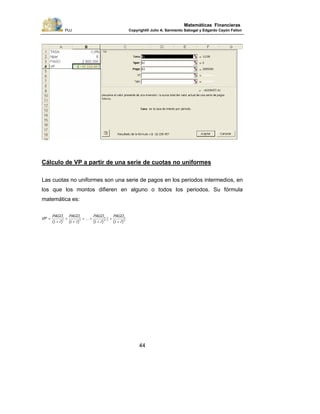

i

PAGO

n

11 )(

* VF

Una cuota

NO uniforme

NO SI SI

nn

tn

t

n

PAGOiPAGO

iPAGOiPAGO

++

++++

−

−−

1

1

1

1

1

11

)(*

...)(*)(*

No existe

Una cuota

NO uniforme

NO SI NO

[ ]

[ ]

[ ]

n

nn

n

n

PAGO

iPAGO

iiPAGO

iiiPAGO

...)(*

...)(*.....*)(*

...)(*.....*)(*)(*

++

+++

++++

− 1

11

111

1

22

211

No existe](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-23-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

27

Matemáticas Financieras

El resultado es negativo porque Excel supone que si al comienzo el flujo de caja

es positivo (como se muestra en el gráfico anterior), significa que se ha otorgado

un préstamo y por supuesto el VF será el pago del préstamo, si por el contrario,

al comienzo se hace una inversión, al final del flujo se dará el retorno positivo.

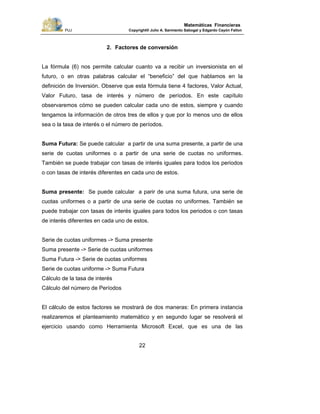

Cálculo de VF a partir de una suma presente con tasa no constante.

Este caso ocurre cuando la tasa proyectada para cada periodo es diferente. En

realidad esta en nuestra opinión es la mas común de las situaciones en la vida

práctica, pues los componentes de la tasa de interés la tasa de interés cambian

constantemente y por supuesto esta con ellos.

Su fórmula matemática es:

[ ])(*.....*)(*)(* niiiVAVF +++= 111 21 ( 7 )

Ejemplo 2.2

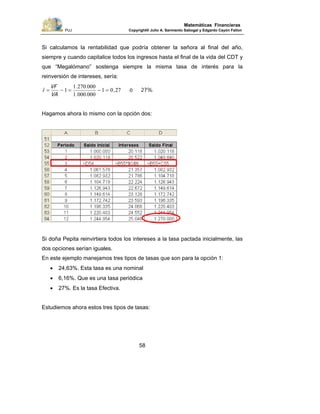

Pedro Pablo es un inversionista que quiere colocar hoy una tasa de $1.000.000

a cinco años. Ha estado haciendo averiguaciones y ha concluido que la tasa de

interés que para este año es del 10% anual, decrecerá un 1% cada año

durante su inversión. ¿ Cuánto recibirá en cinco años ?](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-27-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

28

Matemáticas Financieras

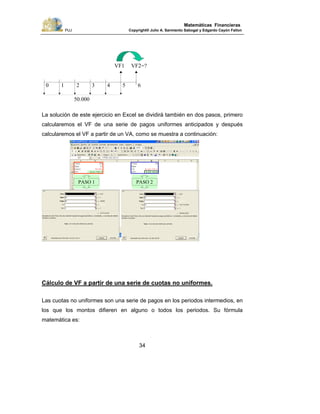

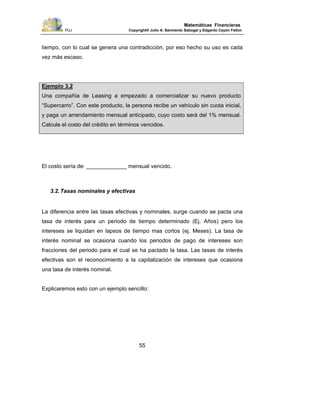

El diagrama de flujo de caja del problema es:

El planteamiento matemático del problema es:

[ ]

261.468.698,

)06,01(*)07,01(*)08,01(*)09,01(*)1,01(*000.000.1

=

+++++=

VF

VF

Tal como se mostró en la Tabla 3, en Excel el ejercicio se debe resolver usando

la función VF.PLAN, sin embargo, algunas funciones (entre ellas VF.PLAN) que

por lo general no están cargadas en el programa. Para poder usarlas vaya al

menú “Herramientas”, y seleccione “Complementos”, busque y chulee

“Herramientas para análisis”

10% 9% 8% 7% 6%

VF=?

1.000.000](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-28-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

36

Matemáticas Financieras

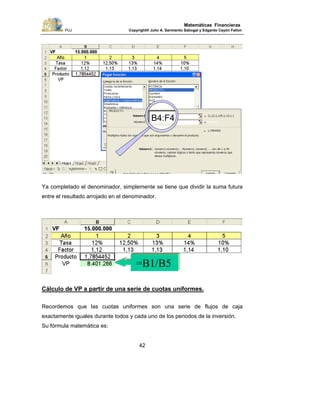

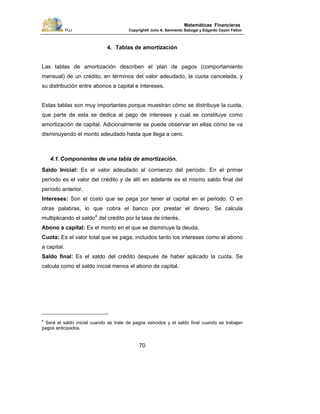

Como anotamos en la tabla 3, no existe en Excel una función predefinida para

este caso, por lo cual debemos construir nuestra fórmula, la cual podría hacerse

de la siguiente manera:

En la celda B6 aparece la función incluida en la celda B5. Allí se calcula el VF

(hasta el periodo 1) de la inversión de mil en el periodo 0, de esta manera el

resultado obtenido queda en el mismo periodo del flujo de 1 y puede ser

sumado, lo cual se hace en la celda C6. La expresión (-C3+B5) está haciendo la

operación [-(-900)+1.100] y después lleva este resultado al período 2 al

multiplicarlo por uno mas la tasa. La fórmula que se muestra en C6 puede ser

copiada hasta n períodos, con lo cual se hace menos engorroso el cálculo. Esta

formulación además permitiría calcular el VF aun con tasas diferentes para cada

periodo.

Fórmula usada

para llevar el

flujo del

período 0, al

periodo 1

Fórmula usada

para llevar el

flujo de

períodos

intermedios

hasta el final de

la inversión.

VF](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-36-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

37

Matemáticas Financieras

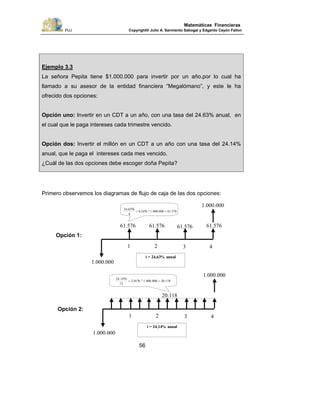

2.2.Valor Presente (VP)

Es un ingreso o egreso en el momento en el presente, o al comienzo o inicio de

la inversión. Se puede calcular a partir de una suma futura, una serie de cuotas

uniformes o a partir de una serie de cuotas no uniformes. También se puede

trabajar con tasas de interés iguales para todos los periodos o con tasas de

interés diferentes en cada uno de estos. Es decir, antes de saber la fórmula

correcta para el cálculo se debe revisar si se cumplen o no los siguientes

supuestos:

Tabla 4.

Opciones para el calculo del Valor Futuro

Cálculo de

VP a partir

de:

Pagos

uniformes

Períodos

iguales

Tasa

constante

Fórmula

Función en

Excel

Una suma

futura

N.A. SI SI n

i

VF

)( +1

VA

Una suma

futura

N.A. SI NO

[ ])(*.....*)(*)( niii

VF

+++ 111 21

No existe

Cuotas

uniforme

SI SI SI ⎥

⎦

⎤

⎢

⎣

⎡

+

−+

n

n

ii

i

PAGO

)(

)(

*

1

11

VA

Cuotas NO

uniforme

NO SI SI n

n

n

nt

i

PAGO

i

PAGO

i

PAGO

i

PAGO

)()(

...

)()( +

+

+

++

+

+

+ −

−

1111 1

1

21

1

VNA

Cuota NO

uniforme

NO SI NO

[ ]

[ ]

[ ])()....(*)(*)(

...

)....(*)(*)(

....

)(*)()(

nn

n

n

n

iiii

PAGO

iii

PAGO

ii

PAGO

i

PAGO

+++++

+

+++

+

++

+

+

−

−

−

1111

111

111

121

121

1

21

2

1

1

No existe

Cuota NO

uniforme

NO NO SI VNA.NO.PER

N.A.: No aplica](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-37-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

40

Matemáticas Financieras

[ ])(*.....*)(*)( niii

VF

VP

+++

=

111 21

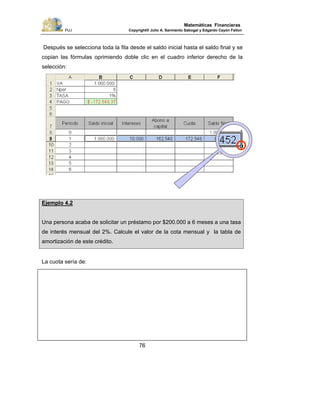

Ejemplo 2.6

Gladys Marina de las Mercedes es una madre de familia muy preocupada por la

educación de su hija Laura Catalina. Ha estado pensando en empezar a

asegurar su educación ahorrando una suma que alcance a pagar el valor de la

matricula del primer semestre de Universidad, el cual ella estima estar alrededor

de los 15 millones de pesos en 5 años. Como es una persona muy bien

informada de la situación del mercado de capitales, considera que las tasas de

interés para los próximos cinco años se comportarán de la siguiente manera:

Año 1 2 3 4 5

Tasa 12% 12,5% 13% 14% 10%

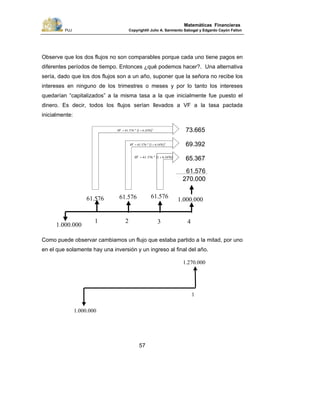

El diagrama de flujo de caja del problema es:

El planteamiento matemático del problema es:

[ ]

2664018

10114011301125011201

00000015

..

),(*),(*),(*),(*),(

..

=

+++++

=

VP

VP

12% 12,5% 13% 14% 10%

VP=?

15.000.000](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-40-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

47

Matemáticas Financieras

Observe que el resultado de la fórmula cambió, el resultado ahora es

exactamente el mismo que si lleva las cuotas del periodo 5 en adelante, al

periodo 4.

Cálculo de VP a partir de una serie de cuotas no uniformes y tasa no

constante

[ ] [ ] [ ])()....(*)(*)()....(*)(*)(

....

)(*)()( nn

n

n

n

iiii

PAGO

iii

PAGO

ii

PAGO

i

PAGO

VP

+++++

+

+++

++

++

+

+

=

−−

−

1111111111 121121

1

21

2

1

1

En muchas ocasiones, principalmente cuando se hace evaluación financiera de

proyectos, se deben calcular valores actuales con estas características, esto

supone un problema en la cantidad de cálculos necesarios, el cual trataremos de

simplificar usando la hoja de cálculo.

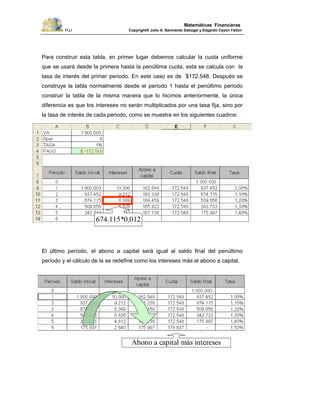

Ejemplo 2.9

La compañía FANATER está pensando en comprar un nuevo microbús, el cual

ofrece los ingresos que se muestran a continuación. FANATER, considera que

su tasa de descuento aumentará en los próximos años como resultado del

incremento del rendimiento de los títulos del tesoro de los Estados Unidos, y se

comportará de la siguiente manera:

FANATER quiere conocer a cuánto equivalen sus ingresos en términos de

valor actual.

Año 1 2 3 4

Ingresos 300 400 500 600

Tasa 15% 16% 18% 20%](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-47-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

48

Matemáticas Financieras

El diagrama de Flujo de Caja del problema sería:

La solución matemática es:

[ ] [ ] [ ]

1961

201180116011501

600

180116011501

500

16011501

400

1501

300

.

),(*),(*),(*),(),(*),(*),(),(*),(),(

=

++++

+

+++

+

++

+

+

=

VP

VP

Aunque Excel no tiene una función específica para este problema, si se puede

simplificar el cálculo reexpresando la fórmula de la siguiente manera:

),(

),(

),(

),(

1501

1601

1801

201

600

500

400

300

+

+

+

+

+

+

+

=VP

Con esta reexpresión de la fórmula lo que hacemos es empezar a resolver la

ecuación desde los periodos más cercanos, hasta los mas cercanos a cero, esto

en Excel significa que se construye la fórmula en el último período y se copia

hasta el cero de la siguiente manera.

Observe que en la celda E4 se ha construido una fórmula cuyo numerador suma

lo que “viene” de los periodos posteriores (F4) más el flujo del año, y en el

15% 16% 18% 20%

VP=?

300

400

500

600](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-48-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

60

Matemáticas Financieras

Tasa de interés nominal

Es una tasa pactada para un período, pero los intereses se pagan en períodos

menores al pactado en la tasa.

Su fórmula matemática es:

( )[ ]11 −+= n

efectivoalno ini *min

O partiendo de la tasa periódica:

nii periodicoalno *min =

Nomenclatura de las tasas nominales

Una de los mayores cuidados que debemos tener cuando trabajemos con tasas

nominales es darles el nombre apropiado a cada una de ellas. Usando como

ejemplo la tasa nominal del caso anterior, podríamos decir que el 24,63% es una

tasa Nominal Anual trimestre vencido

Indica el

periodo al

cual fue

pactada la

tasa de

interés

Advierte que

los periodos

de pago de

intereses son

menores que

el período en

el que se

pactó la tasa

de interés

Se refiere

a los

períodos

de pago

de

intereses

Muestra si

la forma de

pago es

anticipada

o vencida

NOMINAL ANUAL TRIMESTRE VENCIDO24.63%](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-60-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

63

Matemáticas Financieras

Relación entre las tasas efectivas, nominales y periódicas

La utilidad de poder establecer una relación entre las diferentes tasas de interés

es poder establecer equivalencias que permitan cambiar tasas de un periodo a

otro de manera que puedan ser armonizadas con los tiempos de los flujos de

caja. Es importante que se determine la relación entre las tasas y los flujos, esta

puede ser:

La tasa determina el flujo: En este caso, la tasa explica la forma de pago de los

intereses. Por ejemplo, un bono que paga una tasa del 24%NAMV, supone que

los intereses serán pagados cada mes y de forma vencida. En este caso no se

requiere hacer ninguna conversión de la tasa.

• La tasa no concuerda con los periodos del flujo: En algunas ocasiones

las tasas no son compatibles con el periodo del flujo y por lo tanto hay

que convertirla para que se ajuste a este. Por ejemplo en Colombia la

tasa referencia DTF es por su definición TA, y si se usa para un CDT a

un mes, se requerirá usar una tasa mensual y no trimestral.

En realidad hay muchas formas de convertir tasas, cada procedimiento se podría

hacer de muchas formas, sin embargo, nosotros aconsejamos usar una sola

forma de conversión que permita mecanizar un procedimiento sencillo.

Gráficamente las conversiones son las siguientes:

Efectiva

Nominal

vencida

Periódica

⎥

⎦

⎤

⎢

⎣

⎡

n

inom

[ ]niper * Vencida

Anticipada( ) ⎥⎦

⎤

⎢⎣

⎡ −+ 11*

1

n

efin

Tasa.nominal

11 −⎥⎦

⎤

⎢⎣

⎡

+

n

nom

n

i

Int.efectivo

)1( a

a

V

i

i

i

−

=

)1( v

v

a

i

i

i

+

=](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-63-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

64

Matemáticas Financieras

Observemos con un ejemplo numérico cómo usar este procedimiento, al

convertir una tasa efectiva anual a una nominal anual trimestre anticipado:

Lo anterior también podría usarse de manera contraria, es decir, si nos

devolviéramos por el mismo camino podríamos buscar una tasa EA a partir de

una NATA.

Cuando se hacen estas conversiones es necesario seguir algunas reglas:

• NUNCA divida una tasa Efectiva. Si Usted divide la tasa del 27% entre

cuatro, no logrará nunca obtener el 24,63%

• NUNCA Multiplique una tasa de nominal: La relación entre las tasas

nominales y efectivas no son ni productos no divisiones.

• SIEMPRE que multiplique una tasa, el resultado será una nominal

• SIEMPRE que divida una tasa nominal el resultado será una tasa

periódica: Tenga cuidado, las tasas nominales solo se pueden dividir

entre el número de periodos de los intereses para los cuales fue

calculada. Es decir una tasa NATV solo se puede dividir entre 4 y una

tasa NASV solamente se podrá dividir entre 2.

• NUNCA divida una tasa periódica. Si Usted desea convertir el 6,16%

trimestral en una tasa mensual no la puede dividir entre tres.

⎥

⎦

⎤

⎢

⎣

⎡

n

inom

( ) ⎥⎦

⎤

⎢⎣

⎡ −+ 11*

1

n

efin

[ ]niper *

)( v

v

a

i

i

i

+

=

1

27% 24,63% 6,16%

5,80%23,20%](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-64-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

68

Matemáticas Financieras

4. Una compañía de Leasing acaba de entregar un vehículo con tasa del 36%

Efectiva anual ¿A qué tasa Nominal Anual Trimestre anticipado corresponde

este crédito?

5. ¿A qué tasa efectiva anual corresponde una inversión que se realiza al 24%

N.M.A.?

6. Calcule las tasas nominales equivalentes al 25% N.A.M.V.

36,00%

⎥

⎦

⎤

⎢

⎣

⎡

n

inom

( ) ⎥⎦

⎤

⎢⎣

⎡ −+ 11*

1

n

efin

Tasa.nominal

[ ]ni per *

)1( v

v

a

i

i

i

+

=

24,00%

11 −⎥⎦

⎤

⎢⎣

⎡

+

n

nom

n

i

Int.efectivo

⎥

⎦

⎤

⎢

⎣

⎡

n

inom

*niper

)1( a

a

V

i

i

i

−

=](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-68-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

96

Matemáticas Financieras

7. Resumen de fórmulas

FACTORES DE CONVERSION

Opciones para el calculo del Valor Futuro

Cálculo de

VF a partir

de:

Pagos

uniformes

Períodos

iguales

Tasa

constante

Fórmula

Función en

Excel

Una suma

presente

N.A. SI SI n

iVA )1(* + VF

Una suma

presente

N.A. SI NO [ ])1(*.....*)1(*)1(* 21 niiiVA +++ VF.PLAN

Una cuota

uniforme

SI SI SI ⎥

⎦

⎤

⎢

⎣

⎡ −+

i

i

PAGO

n

11 )(

* VF

Una cuota

NO uniforme

NO SI SI

nn

tn

t

n

PAGOiPAGO

iPAGOiPAGO

++

++++

−

−−

1

1

1

1

1

11

)(*

...)(*)(*

No existe

Una cuota

NO uniforme

NO SI NO

[ ]

[ ]

[ ]

n

nn

n

n

PAGO

iPAGO

iiPAGO

iiiPAGO

...)(*

...)(*.....*)(*

...)(*.....*)(*)(*

++

+++

++++

− 1

11

111

1

22

211

No existe

Opciones para el calculo del Valor Futuro

Cálculo de

VP a partir

de:

Pagos

uniformes

Períodos

iguales

Tasa

constante

Fórmula

Función en

Excel

Una suma

futura

N.A. SI SI n

i

VF

)( +1

VA

Una suma

futura

N.A. SI NO

[ ])(*.....*)(*)( niii

VF

+++ 111 21

No existe

Cuotas

uniforme

SI SI SI ⎥

⎦

⎤

⎢

⎣

⎡

+

−+

n

n

ii

i

PAGO

)(

)(

*

1

11

VA](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-96-320.jpg)

![PUJ Copyright® Julio A. Sarmiento Sabogal y Edgardo Cayón Fallon

97

Matemáticas Financieras

Opciones para el calculo del Valor Futuro

Cálculo de

VP a partir

de:

Pagos

uniformes

Períodos

iguales

Tasa

constante

Fórmula

Función en

Excel

Cuotas NO

uniforme

NO SI SI n

n

n

nt

i

PAGO

i

PAGO

i

PAGO

i

PAGO

)()(

...

)()( +

+

+

++

+

+

+ −

−

1111 1

1

21

1

VNA

Cuota NO

uniforme

NO SI NO

[ ]

[ ]

[ ])()....(*)(*)(

...

)....(*)(*)(

....

)(*)()(

nn

n

n

n

iiii

PAGO

iii

PAGO

ii

PAGO

i

PAGO

+++++

+

+++

+

++

+

+

−

−

−

1111

111

111

121

121

1

21

2

1

1

No existe

Cuota NO

uniforme

NO NO SI VNA.NO.PER

N.A.: No aplica

TASAS EQUIVALENTES

Cálculo

de

A partir de Nominales A partir de Efectivas

A partir de

Periódicas

Periódicas

En excel: N.A.

n

i

i alno

periodico

min

=

En excel: N.A.

( ) 11 −+= n

efperiodico ii .

N.A.

Nominales N.A. ( )[ ]11 −+= n

efnom ini .. * nii pernom *.. =

Efectivas

En Excel: Int. Efectivo

...

. 11 −⎟

⎠

⎞

⎜

⎝

⎛

+=

n

vencnom

ef

n

i

i

En Excel: N.A.

...

. 11 −⎟

⎠

⎞

⎜

⎝

⎛

−=

−n

antnom

ef

n

i

i

N.A.

En Excel: N.A.

( ) 11 −+=

n

venperef ii ...

En Excel: N.A.

( ) 11 −−=

−n

venperef ii ...

Las siguientes fórmulas solo aplican para tasas periódicas:

anticipado

anticipado

vencido

i

i

i

−

=

1 vencido

vencido

anticipado

i

i

i

−

=

1](https://image.slidesharecdn.com/libromatfin-180602211025/85/Libromatfin-97-320.jpg)