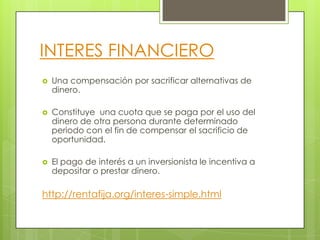

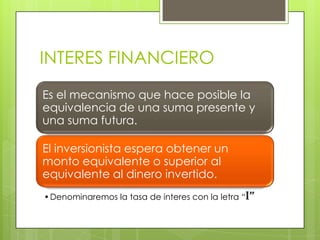

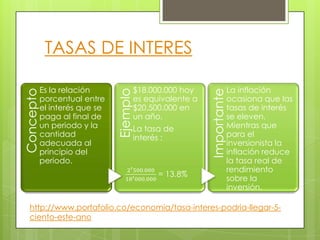

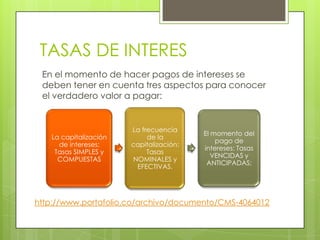

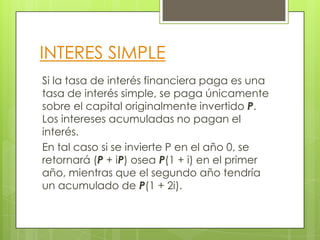

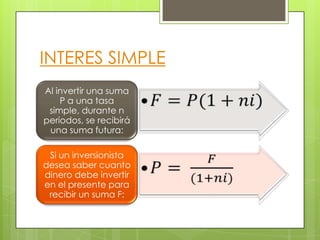

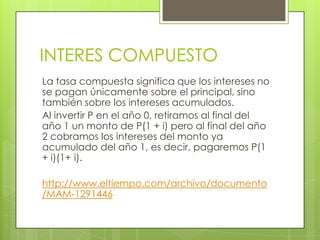

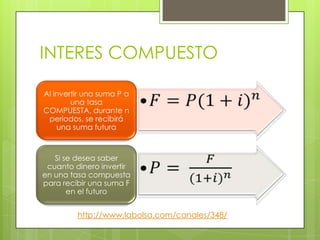

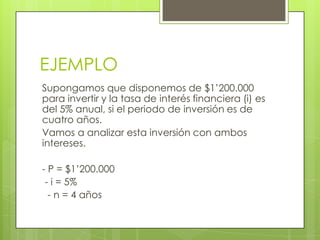

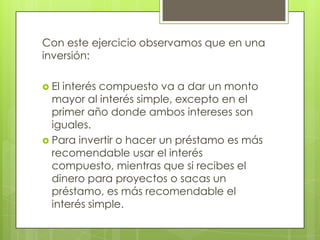

El documento explica la equivalencia financiera, que se produce cuando el valor presente de una suma de dinero es igual a su valor futuro después de aplicar una tasa de interés. Esto forma la base de las matemáticas financieras. También describe los conceptos de interés simple, donde solo se aplica interés sobre el capital inicial, e interés compuesto, donde los intereses generan más intereses con el tiempo.

![Interes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/interes1-120120042822-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)