Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a AFIP MONOTRIBUTO RÉGIMEN SIMPLIFICADO

Similar a AFIP MONOTRIBUTO RÉGIMEN SIMPLIFICADO (20)

AFIP MONOTRIBUTO RÉGIMEN SIMPLIFICADO

- 4. Régimen Simplificado para pequeños Contribuyentes

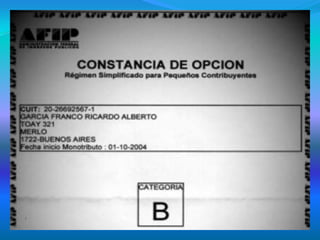

- 5. Al comenzar un negocio o comercio, si el mismo es pequeño, el contribuyente deberá inscribirse en la AFIP como Monotributista, y ante la Dirección General de Rentas por el impuesto a los Ingresos Brutos.En esta primera etapa, realizaremos un análisis de los normas del Régimen Simplificado para Pequeños Contribuyentes o Monotributo, para poder realizar luego ejercicios prácticos utilizando e interpretando los conocimientos teóricos.

- 6. Información General acerca de Monotributo¿CUÁL ES EL OBJETO DEL RÉGIMEN DE MONOTRIBUTO?

- 7. Simplificar el pago de los impuestos (Impuesto a las Ganancias e Impuesto al Valor Agregado), jubilación y obra social para los pequeños contribuyentes.El Monotributo -o Sistema de Régimen Simplificado- consiste en concentrar en un único tributo el ingreso de un importe fijo mensual, el cual está formado por:1) Un componente impositivo.2) Un componente previsional.

- 8. ¿CUÁLES SON LOS BENEFICIOS? 1. Integración al sistema tributario vigente, dejando de lado la informalidad. 2. Contar con obra social, y en el futuro, con una jubilación. AFIP MONOTRIBUTO

- 10. Con el pago mensual de una cuota única el Monotributista está cumpliendo con las siguientes obligaciones:1. Impuesto a las Ganancias.2. Impuesto al Valor Agregado (IVA).3. Aportes al Sistema Integrado de Jubilaciones y Pensiones (SIJP).4. Aporte al Sistema Nacional del Seguro de Salud (SNSS).

- 11. ¿CUÁLES SON LOS REQUISITOS PARA SER MONOTRIBUTISTAS?

- 12. 1) Haber obtenido durante el año calendario anterior ingresos brutos que no superen los $200.000.- por locaciones y/o prestaciones de servicios.2) Haber obtenido durante el año calendario anterior ingresos brutos que no superen los $300.000.- para ventas de cosas muebles.3) No superen en el período indicado anteriormente, los parámetros máximos en cuanto a superficie afectada, energía eléctrica consumida y alquileres devengados.4) Que el precio unitario de venta de cosas muebles no supere los $ 2500.5) Que no realicen importaciones de cosas muebles y/o servicios.6) Que no realicen más de 3 actividades simultáneas o no posean más de 3 unidades de explotación.