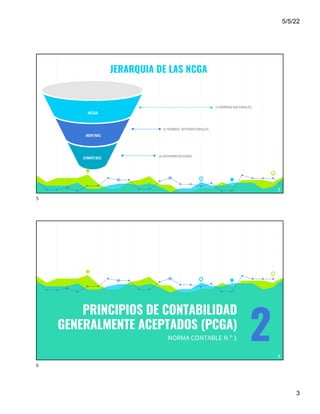

Este documento presenta información sobre las Normas de Contabilidad Generalmente Aceptadas (NCGA) en Argentina. Explica que las NCGA tienen como propósito principal proveer información a una variedad de usuarios y que ante la ausencia de una norma específica se aplicarán las Normas Internacionales de Información Financiera. Además, detalla que las NCGA contienen pocas menciones sobre tratamientos contables especiales y proporciona una lista de 14 normas nacionales y 42 internacionales que componen el marco normativo.