Descargado 260 veces

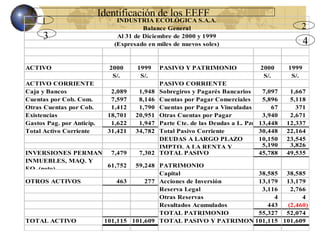

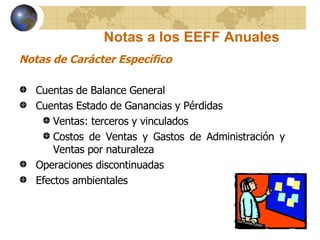

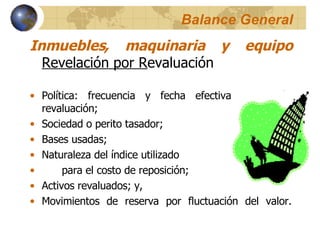

El documento resume las normas de preparación y presentación de información financiera en Perú. Establece que los estados financieros deben prepararse de acuerdo con las Normas Internacionales de Contabilidad (NIC) y el Reglamento de Información Financiera emitido por CONASEV para promover la transparencia. También describe los principales estados financieros y notas a los estados financieros requeridos.