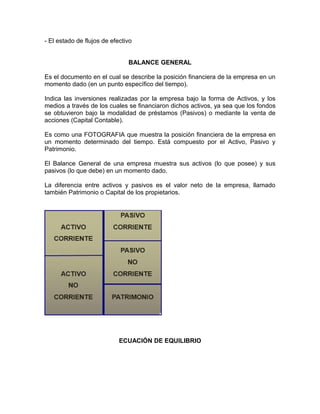

Esta norma establece los requisitos para la presentación de estados financieros con el objetivo de que sean comparables y brinden información útil a los usuarios. Describe los componentes básicos de los estados financieros, como el balance, cuenta de resultados y estado de flujos de efectivo, así como criterios para clasificar partidas como corrientes y no corrientes.

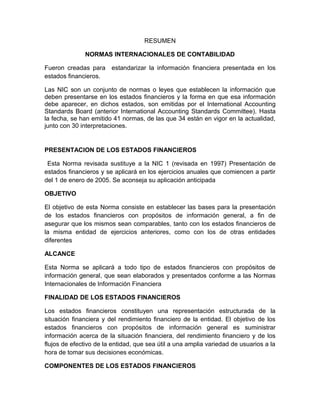

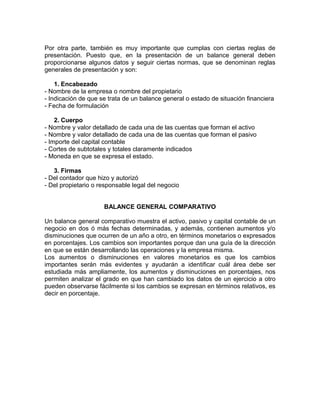

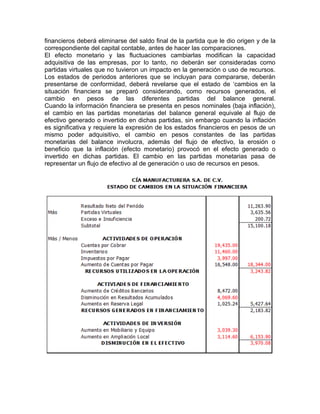

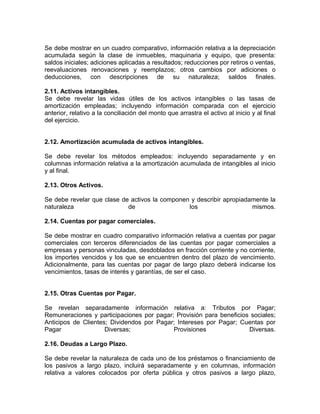

![ESTADO DE CAMBIOS EN EL PATRIMONIO

El estado de cambios en el patrimonio es uno de los cinco estados financieros

básicos contemplados por el artículo 22 del decreto 2649 de 1993.

El estado de cambios en el patrimonio tiene como finalidad mostrar las variaciones

que sufran los diferentes elementos que componen el patrimonio, en un periodo

determinado.

Además de mostrar esas variaciones, el estado de cambios en el patrimonio busca

explicar y analizar cada una de las variaciones, sus causas y consecuencias

dentro de la estructura financiera de la empresa.

Para la empresa es primordial conocer el por qué del comportamiento de su

patrimonio en un año determinado. De su análisis se pueden detectar infinidad de

situaciones negativas y positivas que pueden servir de base para tomas

decisiones correctivas, o para aprovechar oportunidades y fortalezas detectadas

del comportamiento del patrimonio.

La elaboración del estado de cambios en el patrimonio es relativamente sencilla

puesto que son pocos los elementos que lo conforman y todo se reduce a

determinar un simple variación.

Para elaborar el estado de cambios en la situación financiera se requiere del

estado de resultados y del balance general. Se requiere de un balance y estado de

resultados con corte en dos fechas de modo que se puede determinar la variación.

Preferiblemente de dos periodos consecutivos, aunque se puede trabajar con un

mismo periodo [inicio y final del mismo periodo].

Sobre los aspectos que se deben revelar en el estado de cambios en el

patrimonio, ha dicho el artículo 118 del decreto 2649 de 1993:

Revelaciones sobre rubros del estado de cambios en el patrimonio. En lo relativo a

los cambios en el patrimonio se debe revelar:

1. Distribuciones de utilidades o excedentes decretados durante el período.

2. En cuanto a dividendos, participaciones o excedentes decretados durante el

período, indicación del valor pagadero por aporte, fechas y formas de pago.

3. Movimiento de las utilidades no apropiadas.

4. Movimiento de cada una de las reservas u otras cuentas incluidas en las

utilidades apropiadas.

5. Movimiento de la prima en la colocación de aportes y de las valorizaciones.

6. Movimiento de la revalorización del patrimonio.

7. Movimiento de otras cuentas integrantes del patrimonio.](https://image.slidesharecdn.com/tallerno42-120628231028-phpapp01/85/Taller-no-42-23-320.jpg)

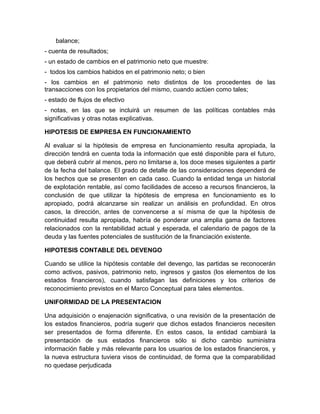

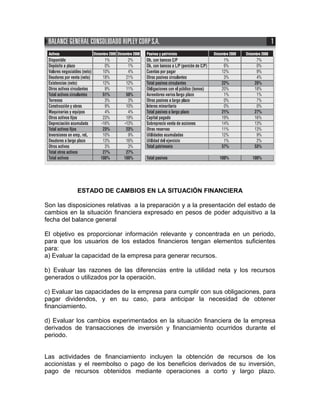

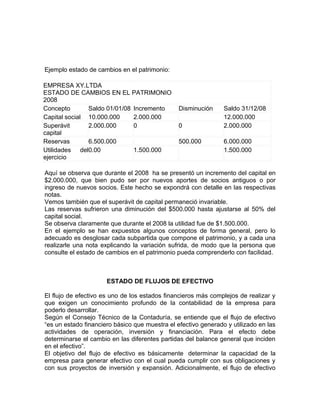

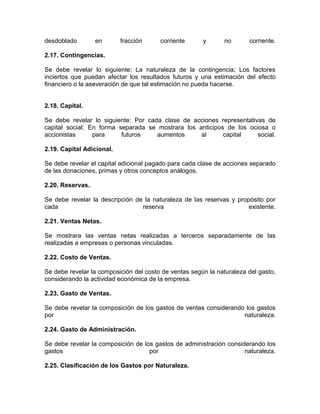

![permite hacer un estudio o análisis de cada una de las partidas con incidencia en

la generación de efectivo, datos que pueden ser de gran utilidad para la el diseño

de políticas y estrategias encaminadas a realizar una utilización de los recursos de

la empresa de forma más eficiente.

Es importante que la empresa tenga claridad sobre su capacidad para generar

efectivo, de cómo genera ese efectivo, para así mismo poderse proyectar y tomar

decisiones acordes con su verdadera capacidad de liquidez.

Por regla general, se considera efectivo los valores contabilizados en el grupo 11

del plan de cuentas comercial, esto es caja, bancos, remesas en tránsito, cuentas

de ahorro y fondos, por lo que los saldos de estas cuentas deben coincidir con el

resultado arrojado por el estado de flujos de efectivo.

De la definición que el Consejo Técnico de la Contaduría, advertimos tres

elementos muy importantes que conforma un estado de flujo de efecto: actividades

de Operación, Inversión y Financiación. Veamos a grandes rasgos que significa y

que comprende cada una de esas actividades.

Actividades de operación. Las actividades de operación, hacen referencia

básicamente a las actividades relacionadas con el desarrollo del objeto social de la

empresa, esto es a la producción o comercialización de sus bienes, o la prestación

de servicios.

Entre los elementos a considerar tenemos la venta y compra de mercancías. Los

pagos de servicios públicos, nómina, impuestos, etc. En este grupo encontramos

las cuentas de inventarios, cuantas por cobrar y por pagar, los pasivos

relacionados con la nómina y los impuestos.

Actividades de inversión. Las actividades de inversión hacen referencia a las

inversiones de la empresa en activos fijos, en compra de inversiones en otras

empresas, títulos valores, etc.

Aquí se incluyen todas las compras que la empresa haga diferentes a los

inventarios y a gastos, destinadas al mantenimiento o incremento de la capacidad

productiva de la empresa. Hacen parte de este grupo las cuentas

correspondientes a la propiedad, planta y equipo, intangibles y las de inversiones.

Actividades de financiación. Las actividades de financiación hacen referencia a la

adquisición de recursos para la empresa, que bien puede ser de terceros [pasivos]

o de sus socios [patrimonio].

En las actividades de financiación se deben excluir los pasivos que corresponden

a las actividades de operación, eso es proveedores, pasivos laborales, impuestos,

etc. Básicamente corresponde a obligaciones financieras y a colocación de bonos.

Es una actividad de financiación la capitalización de empresa ya sea mediante

nuevos aportes de los socios o mediante la incorporación de nuevos socios

mediante la venta de acciones.

Elementos necesarios para desarrollar el flujo de efectivo

Para desarrollar el flujo de efectivo es preciso contar el balance general de los dos

últimos años y el último estado de resultados. Los balances los necesitamos para

determinar las variaciones de las cuentas de balance [Balance comparativo].

Es esencial contar también no las notas a los estados financieros en donde conste

ciertas operaciones que hayan implicado la salida o entrada de efectivo, o de

partidas que no tienen efecto alguno en el efectivo.](https://image.slidesharecdn.com/tallerno42-120628231028-phpapp01/85/Taller-no-42-25-320.jpg)

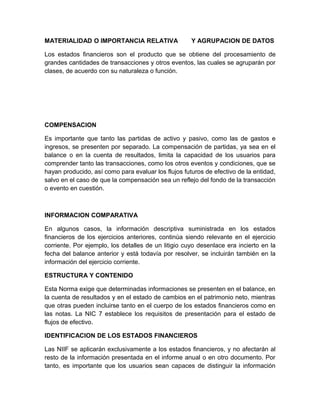

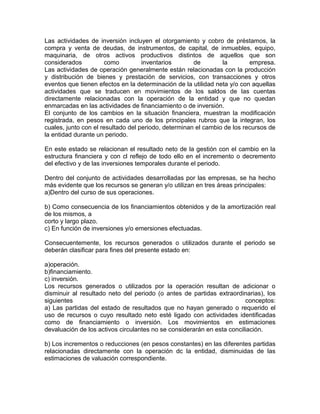

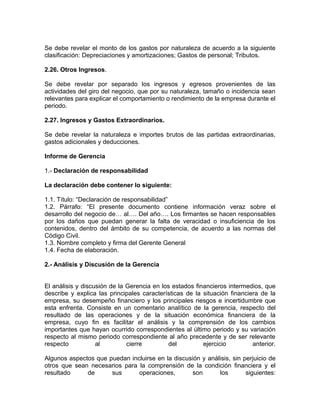

![Antes de proceder a cancelar las cuentas de resultado, se debe proceder a

realizar los ajustes y conciliaciones del caso.

Entre los ajustes más importantes que se deben hacer está la depreciación de los

activos fijos, la amortización de los activos intangibles y diferidos, la provisión de

cartera y los ajustes necesarios en los inventarios. [Consulte: Depreciación, Métodos

de depreciación, Provisión de cartera, y Amortización de activos intangibles]

Es importante también la conciliación de las cuentas bancarias lo que le permitirá

realizar los ajustes necesarios a dichas cuentas.

Las reclasificaciones de las cuentas es un proceso importante que se debe llevar a

cabo, principalmente en la cuentas de bancos, clientes, proveedores, y en

cualquier otra cuenta que resulte con un saldo en rojo o negativo. Un ejemplo

clásico de las reclasificaciones es cuando la cuenta de bancos arroja un saldo en

rojo, caso en el cual se debe reclasificar como una cuenta de pasivo.

Otro aspecto importante que no se debe olvidar es la realización de los ajustes

necesarios a los diferentes activos para reconocer su valorización o

desvalorización, tal como lo establecen nuestros principios de contabilidad.

Al hacer el cierre contable es muy importante tener presente aspectos como el de

los impuestos y los resultados financieros esperados por los socios.

Esto conlleva implícitamente a la existencia de una planeación con el objetivo de

conseguir el mejor resultado posible según los objetivos que se quieran lograr.

La depreciación, la provisión de cartera, los métodos de valuación de inventarios,

las políticas de clientes, proveedores y de inventarios, son elementos que

permiten variar los resultados finales, por lo que se deben analizar detenidamente

para decidir cual es el procedimiento más adecuado para la consecución de los

objetivos trazados.

Aspectos como por ejemplo, el tratamiento que se le da a las adiciones o mejoras

de los activos fijos, pueden tener incidencia en el valor patrimonial de los activos

que se declaren, por lo que no se deben dejar de lado.

La realización de una correcta planeación de políticas contables permite que la

empresa, además de mostrar una situación económica y financiera real, que

pueda también incidir sobre la carga tributaria que se debe asumir y sobre la

estabilidad económica, en especial de la disponibilidad de capital de trabajo.

La definición de las políticas y procedimientos contables no es una tarea que se

deba hacer al momento del cierre contable, sino al inicio del periodo, puesto que

algunas medidas, sino todas, para que surtan efectos deben ser aplicadas desde

el principio y durante todo el tiempo.

Al momento del cierre se deben tener en cuenta elementos y variables que afecten

el periodo siguiente, de suerte que la planeación debe ser constante, y para nada

improvisada.

Se debe tener especial cuidado en no abusar de las figurar contables con el

objetivo de incidir en los resultados finales. Éstas deben enmarcarse dentro de

una política de prudencia que no comprometa para nada ni la situación económica

ni financiera de la empresa y no conlleva a la empresa a tener problemas de

carácter legal.

Es importante que al momento de fijar las políticas contables, así como se le

brinda importancia a la parte impositiva, se le brinde la misma o mayor importancia

a la parte económica de la empresa, algo que se suele descuidar en especial en](https://image.slidesharecdn.com/tallerno42-120628231028-phpapp01/85/Taller-no-42-27-320.jpg)

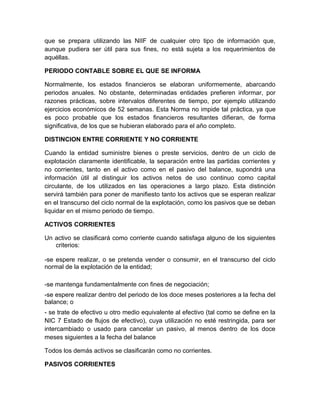

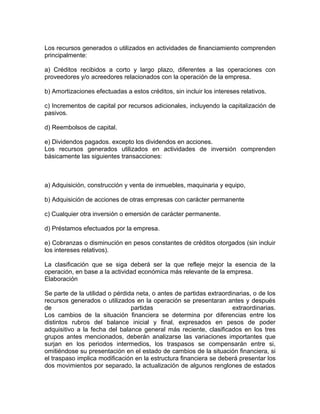

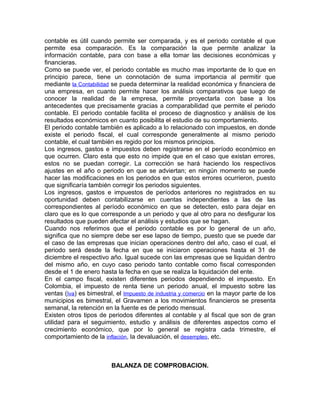

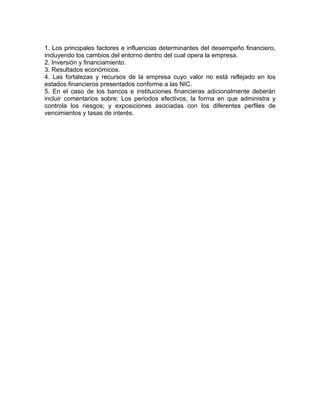

![Estado de Ingresos y Estado de Situación. Estas líneas muestran que todo el

trabajo se concluyó y se asume que este correcto.

Las hojas de trabajo sirven como base para preparar:

• El Estado de Resultado

• El Balance General

• Los asientos de ajuste del diario, Los asientos de cierre del diario

ASIENTOS CONTABLES DE CIERRE

Cuando se hace el cierre contable al finalizar el periodo contable, se deben elaborar

los respectivos asientos contables de cierre.

Estos asientos contables tienen como objetivo la cancelación de las cuentas de

resultado contra la cuenta de pérdidas y ganancias [5905].

Al finalizar el año, y una vez se han realizado los ajustes pertinentes, se procede a

cancelar cada una de las cunetas de ingresos, gastos y costos para determinar la

utilidad del ejercicio, y esta cancelación se registra en los comprobantes de cierre.

Es al momento del cierre contable cuando las cuentas de ingresos se debitan y las

cuentas de gastos y costos se acreditan contra la cuenta 5905, con el fin de

cancelarlas, es decir, dejarlas en ceros.

Estas cuentas para su cancelación se debitan o acreditan por el mismo valor que

tienen acumulado.

Supongamos que en la cuenta 4135 tenemos la suma de $1.000.000 y en la

cuenta 5205 la suma de $600.000:

Cuenta Debito Crédito

4135 1.000.000

5205 600.000

Cancelación de cuentas [La cuenta 4135 es de saldo crédito y la cuenta 5205 de

saldo debito:, por lo que debitaremos la primera y acreditaremos la segunda]:

Cuenta Debito Crédito

4135 1.000.000

5905 1.000.000

5205 600.000

5905 600.000

Aquí vemos que la cuenta 5905 queda con un saldo crédito de $400.000

[C1.000.000-D600.000], saldo que también debemos cancelar contra la cuenta del

patrimonio correspondiente a resultados del ejercicio.

Como en este ejemplo el saldo de la cuenta 5905 nos indica que hay una utilidad,

la cuenta 5905 la cancelamos contra la cuenta 3605:](https://image.slidesharecdn.com/tallerno42-120628231028-phpapp01/85/Taller-no-42-31-320.jpg)

![Cuenta Debito Crédito

5905 400.000

3605 400.000

De esta forma se cancelan todas las cuentas de resultado, de modo que al hacer

el cierre contable, sólo nos quedan las cuentas de balance [activos, pasivos y

patrimonio].

Los valores contenidos en las cuentas de resultado, al hacer el cierre se

incorporan al patrimonio como utilidad o como pérdida.

Lo primero que se ha hecho es cancelar cada cuenta de resultado contra la cuenta

5905, y luego la cuenta 5905 se cancela contra la cuenta 36.

NOTAS DE LOS ESTADOS FINANCIEROS

Las notas son aclaraciones o explicaciones de hechos o situaciones,

cuantificables o no, que forman parte integrante de todos y cada uno de los

estados financieros, los cuales deben leerse conjuntamente con ellas para su

correcta interpretación. Las notas incluyen descripciones narrativas o análisis

detallados de los importes mostrados en los estados financieros, cuya revelación

es requerida o recomendada por las NIC, pero sin limitarse a ellas, con la finalidad

de alcanzar una presentación razonable. Las notas no constituyen un sustituto del

adecuado tratamiento contable en los estados financieros.

Alcance:

Las notas son revelaciones aplicables a saldos de transacciones u otros eventos

significativos, que deben observarse para preparar y presentar los estados

financieros cuando correspondan.

Contenido:

Cada nota debe ser identificada claramente y presentada dentro de una secuencia

lógica, guardando en lo posible el orden de los rubros de los estados financieros,

como se muestra a continuación:

Notas de carácter general:

a) La nota inicial de identificación de la empresa y su actividad económica.

b) Declaración sobre el cumplimiento de las NIC oficializadas en el Perú.

c) Notas sobre las políticas contables importantes utilizadas por la empresa para la

preparación de los estados financieros.](https://image.slidesharecdn.com/tallerno42-120628231028-phpapp01/85/Taller-no-42-32-320.jpg)

![Seminario Plancontable Niifs[1]](https://cdn.slidesharecdn.com/ss_thumbnails/seminarioplancontableniifs1-1224371893394993-9-thumbnail.jpg?width=640&height=640&fit=bounds)

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612181457-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612175455-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612174932-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)