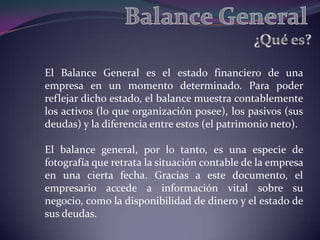

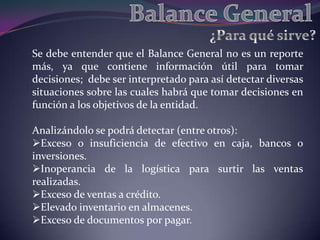

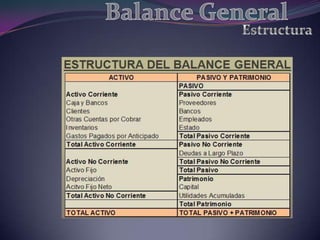

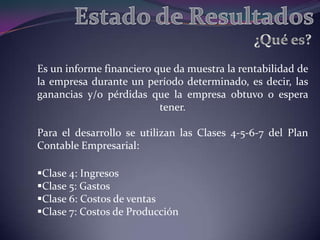

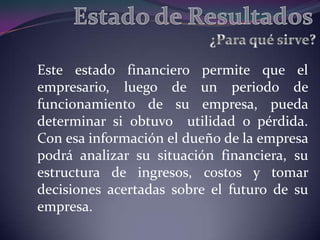

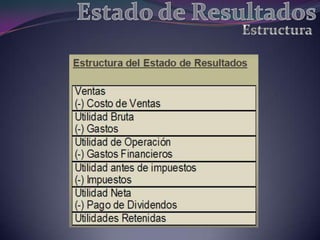

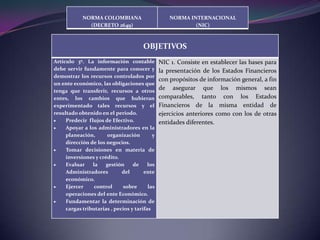

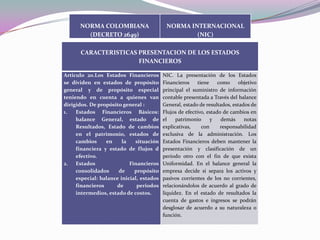

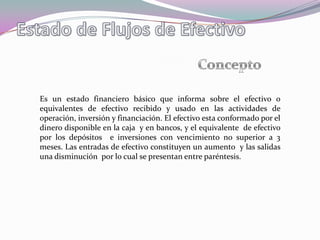

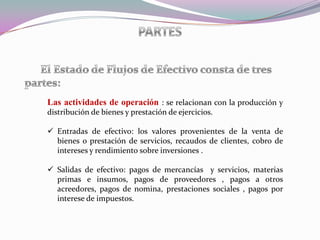

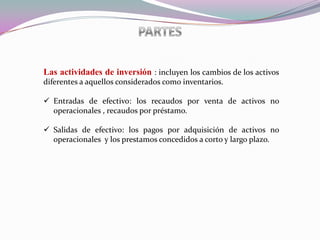

El documento proporciona información sobre los estados financieros básicos que una empresa debe presentar. Explica que el balance general muestra los activos, pasivos y patrimonio de la empresa en un momento dado, el estado de resultados muestra las ganancias y pérdidas, y el estado de flujos de efectivo muestra los ingresos y egresos de efectivo clasificados en actividades de operación, inversión y financiación. También cubre conceptos como el cierre contable y las notas a los estados financieros.