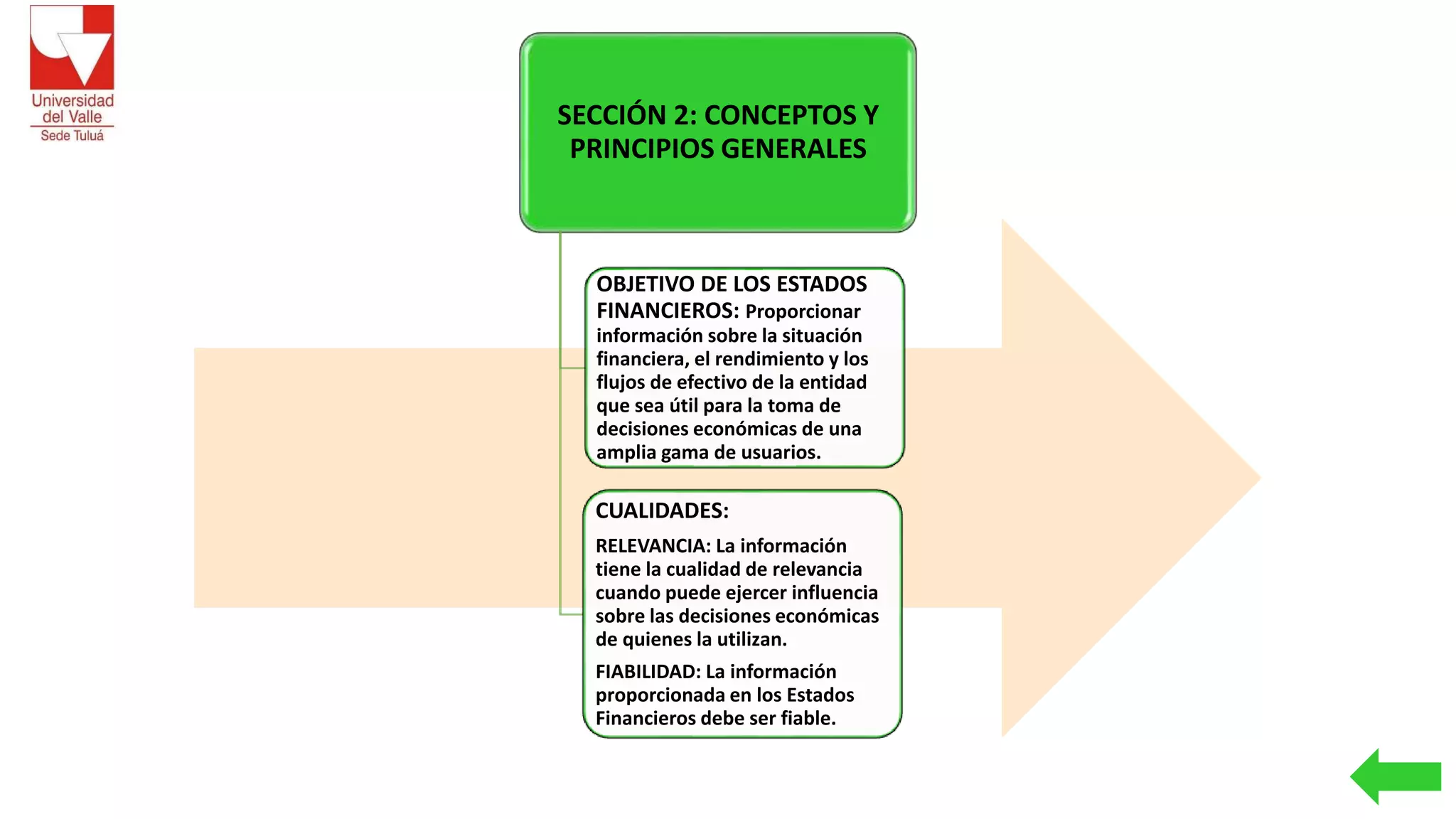

La Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las Pymes) establece los requisitos de contabilidad y presentación de informes financieros para pequeñas y medianas empresas. El documento describe la legislación colombiana relevante, los periodos de implementación, la definición de una pyme, las secciones de la norma y algunos requisitos clave como los relativos a las políticas contables, los estados financieros y la propiedad, planta y equipo.