Recomendados

Más contenido relacionado

Último

Último (20)

Destacado

Destacado (20)

NIA330

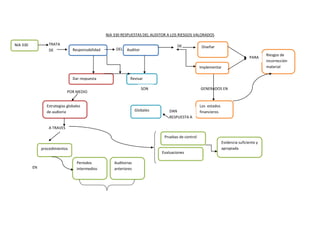

- 1. NIA 330 RESPUESTAS DEL AUDITOR A LOS RIESGOS VALORADOS NIA 330 TRATA DE Responsabilidad DEL Auditor DE Diseñar GENERADOS EN Revisar Dar respuesta Los estados financieros Implementar Globales procedimientos Riesgos de incorrección material DAN RESPUESTA A Estrategias globales de audioria POR MEDIO SON A TRAVES Periodos intermedios Auditorias anteriores EN Evaluaciones Pruebas de control Evidencia suficiente y apropiada PARA