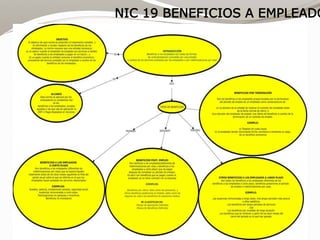

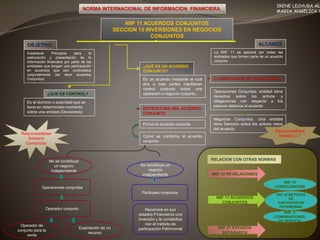

El documento aborda las Normas Internacionales de Información Financiera (NIIF) 11 y 28, que establecen principios contables para las entidades involucradas en acuerdos conjuntos y en inversiones en asociadas, respectivamente. Se definen conceptos clave como control, influencia significativa y las distintas clasificaciones de acuerdos conjuntos y su tratamiento contable. Además, se especifican requisitos de revelación y métodos de contabilización para las inversiones en asociadas.

![Nic 27 28-31-inversiones[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic27-28-31inversiones1-101002202557-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![NIC 28 INVERSIONES EN ASOCIAS Y NEGOCIOS CONJUNTOS[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/nic28inversionesenasociasynegociosconjuntos1-241013170616-f57f8f4e-thumbnail.jpg?width=640&height=640&fit=bounds)