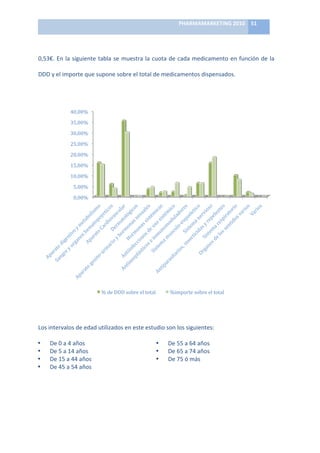

Este documento resume la situación actual de la industria farmacéutica a nivel global y en España. Analiza los principales agentes que interactúan en el sector como los clientes (Sistema Nacional de Salud, médicos, pacientes, oficinas de farmacia), la distribución, la investigación y el desarrollo de nuevos medicamentos. El objetivo es estudiar los cambios en curso en la industria y proponer métodos alternativos para hacerle frente a los retos del futuro.