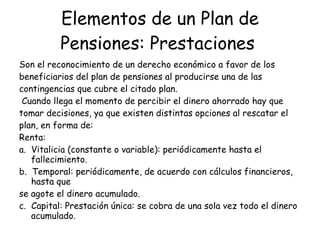

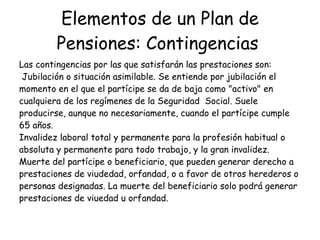

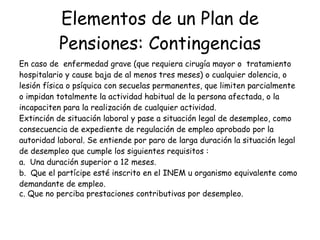

Los planes de pensiones son contratos de ahorro para la jubilación que establecen las condiciones y características de un programa de ahorro. Los fondos de pensiones invierten el dinero de los ahorradores para rentabilizarlo mediante cuatro elementos: la entidad gestora, la entidad depositaria, la comisión de control y el defensor del partícipe. Los planes de pensiones ofrecen prestaciones como rentas o capitales ante contingencias como la jubilación, invalidez o fallecimiento del partícipe.