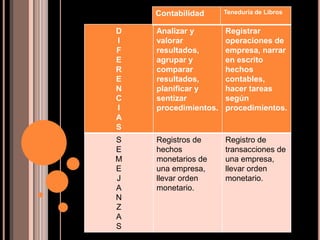

La contabilidad se define como la ciencia o disciplina que se encarga de registrar y clasificar los impactos monetarios de una empresa, con el propósito de determinar la ganancia y llevar el control de las operaciones y tomar decisiones adecuadas. Se entiende también como la técnica de registrar los hechos patrimoniales al estudiarlos. Los principios contables generalmente aceptados incluyen la entidad, registro, prudencia, adquisición, consistencia, importancia relativa y revelación suficiente.