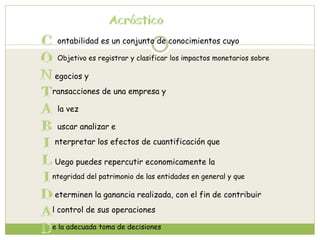

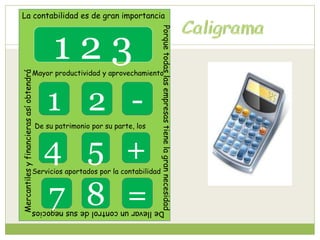

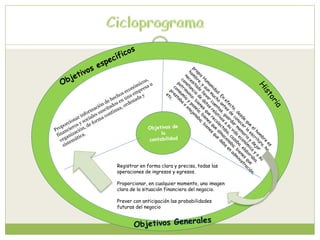

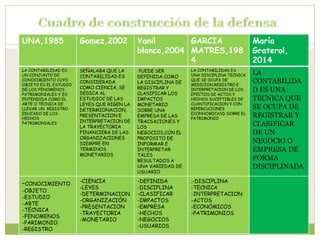

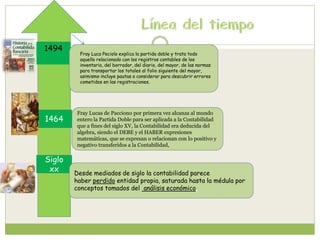

La contabilidad se define como el conjunto de conocimientos cuyo objetivo es registrar y clasificar los impactos monetarios de las transacciones y negocios de una empresa para analizar e interpretar sus efectos económicos. Es de gran importancia porque permite a las empresas controlar sus operaciones y tomar mejores decisiones. La contabilidad ha evolucionado a través de los siglos, desde sus orígenes en el siglo XV con la partida doble hasta convertirse en una disciplina técnica en el siglo XX.