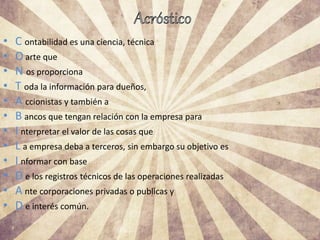

La contabilidad proporciona información sobre las operaciones financieras de una empresa u organización a través del registro sistemático de las transacciones. Tiene como objetivo principal informar a propietarios, accionistas y bancos sobre el valor patrimonial y la situación financiera, mediante el registro preciso de ingresos, egresos y otros hechos económicos. Se considera una ciencia, técnica o arte que estudia los fenómenos patrimoniales y permite la medición e interpretación de los impactos monetarios en una empresa.

![Contabilidad 1 [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1autoguardado-181006224730-thumbnail.jpg?width=640&height=640&fit=bounds)