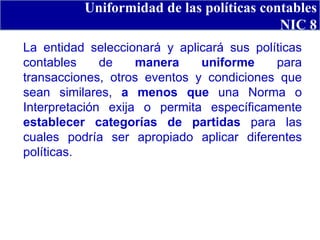

La Norma Internacional de Contabilidad 8 (NIC 8) establece los criterios para seleccionar y cambiar políticas contables, tratamiento de cambios en estimaciones contables y corrección de errores. La NIC 8 requiere aplicar políticas contables de forma uniforme, a menos que una norma especifique lo contrario. Los cambios voluntarios en políticas contables y correcciones de errores deben aplicarse de forma retroactiva. La materialidad se define como omisiones o inexactitudes que puedan influir en las decisiones económicas de los usuarios de los est

![[email_address]](https://image.slidesharecdn.com/nic8-100222181801-phpapp01/85/Nic-8-2-320.jpg)

![Criterios para seleccionar y cambiar Tratamiento Contable y Revelaciones Políticas Contables Cambios de políticas contables Cambios de estimaciones contables Corrección de errores Objetivos de las NIC 8 POLÍTICAS CONTABLES [email_address]](https://image.slidesharecdn.com/nic8-100222181801-phpapp01/85/Nic-8-3-320.jpg)

![1980 2000 El mercado bursátil domino el mundo de las inversiones 2001 Las caídas de la bolsas el desplome bienes raíces y tragedias 11-09-2001 2006 Precios altos cobre, oro, plata guerra Israel, Líbano 20 años atrás 20 años atrás 5 años atrás 5 años atrás EL CICLO 20 - 10 - 5 [email_address]](https://image.slidesharecdn.com/nic8-100222181801-phpapp01/85/Nic-8-5-320.jpg)

![La mayoría de personas que piensan que son inversionistas en realidad son comerciantes. Así como la mayoría de las personas piensan que sus pasivos son activos. Muchas personas piensan que son inversionistas en realidad son ahorradoras. Un inversionista compra para conservar y un comerciante compra para vender INVERSONISTA VS COMERCIANTE [email_address]](https://image.slidesharecdn.com/nic8-100222181801-phpapp01/85/Nic-8-7-320.jpg)

![2. Inversionista fundamental vs. Inversionista técnico Un inversionista f undamental mira el estado financiero de una empresa o propiedad. A menudo esta preocupado por las ganancias, el equipo de administración y el potencial que tiene el negocio. El inversionista técnico se preocupa por el sentimiento del mercado en ese momento. INVERSONISTA [email_address]](https://image.slidesharecdn.com/nic8-100222181801-phpapp01/85/Nic-8-8-320.jpg)