Descargado 16 veces

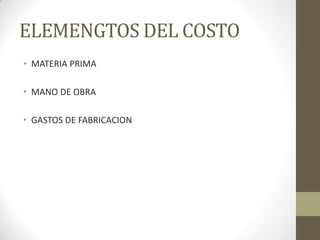

Este documento define y explica conceptos básicos de contabilidad de costos. En resumen: (1) La contabilidad de costos es un sistema para predeterminar, registrar, analizar e informar los costos de producción, distribución y administración. (2) Los costos incluyen materiales, mano de obra y gastos, y pueden ser directos, indirectos, fijos o variables. (3) La información de costos se usa para la planificación, control y toma de decisiones.

![An Interview With Reid Speed Of Play Me Records [BassGorilla.com]](https://cdn.slidesharecdn.com/ss_thumbnails/reidspeedpowerpoint-131216173323-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)