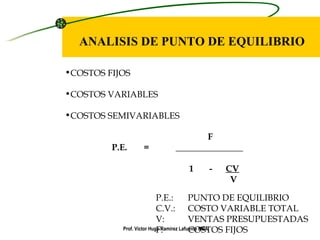

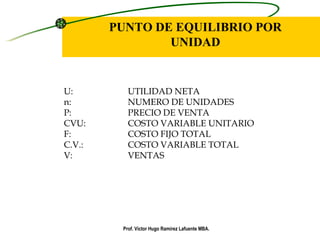

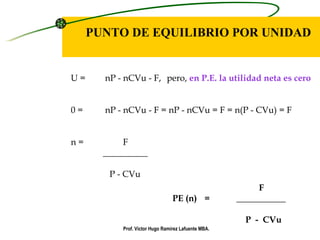

El documento habla sobre los conceptos básicos de la contabilidad de costos. Explica que la contabilidad de costos se ocupa de clasificar, acumular, controlar y asignar los costos de una empresa. También define costo y clasifica los costos según su naturaleza, comportamiento y forma de imputación. Por último, describe los sistemas de costeos como el costeo por órdenes de producción, costeo por procesos y costeo ABC.

![Resumen nic 16[1]](https://cdn.slidesharecdn.com/ss_thumbnails/resumennic-161-110510033255-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)