Descargar para leer sin conexión

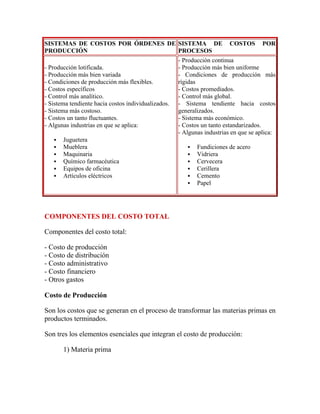

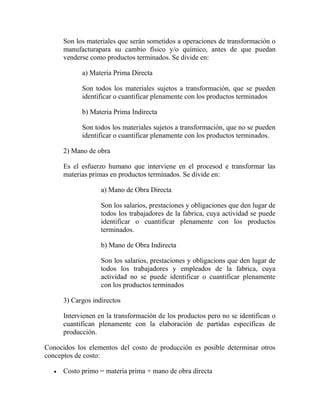

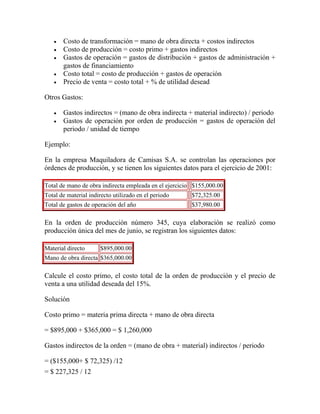

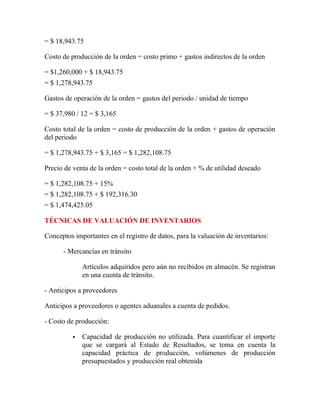

El documento resume los conceptos básicos de la contabilidad de costos, incluyendo la definición, clasificación y componentes de los costos. Explica que la contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar e interpretar los costos de una empresa. También describe los diferentes sistemas de costeo y los componentes del costo total como el costo de producción, distribución, administrativo y financiero.