Descargar para leer sin conexión

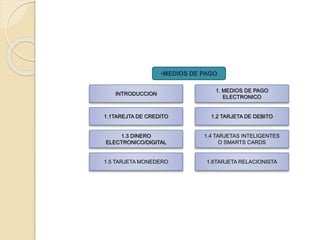

El documento describe diferentes medios de pago electrónicos como las tarjetas de crédito, tarjetas de débito, dinero electrónico, tarjetas inteligentes, tarjetas monedero y tarjetas relacionistas. Cada uno se explica brevemente, destacando sus características y usos comunes.