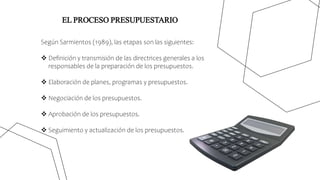

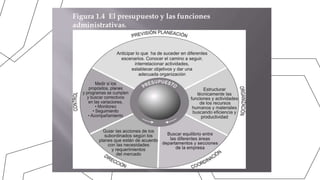

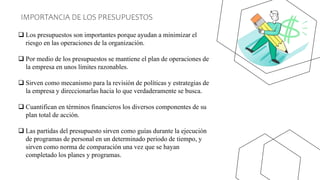

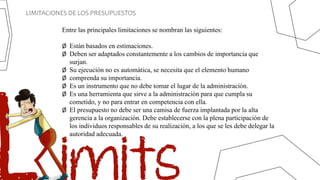

Este documento define el presupuesto y describe las etapas del proceso presupuestario. Explica que un presupuesto es una representación contable de las actividades y metas de una organización para un período determinado. También enumera los elementos principales de un presupuesto e identifica su importancia para minimizar riesgos y guiar las operaciones de una empresa. Además, clasifica los presupuestos según su flexibilidad, período, campo de aplicación y sector económico.