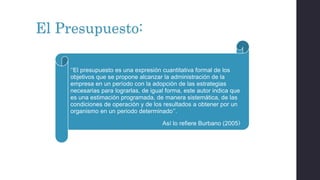

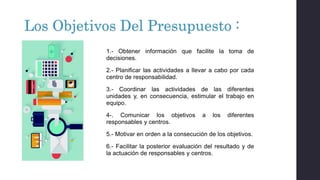

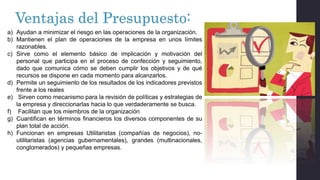

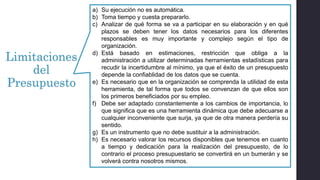

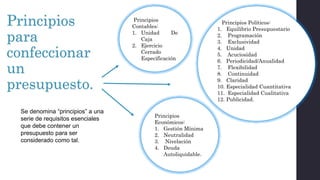

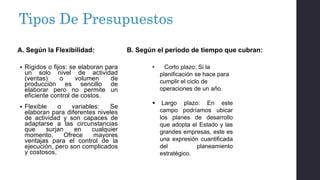

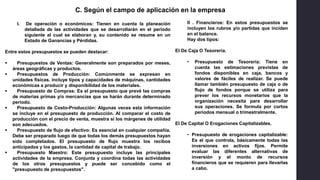

El presupuesto es una herramienta clave para la administración que busca establecer objetivos y guiar la planificación empresarial. Incluye ventajas como la minimización de riesgos y la mejora en la toma de decisiones, pero enfrenta limitaciones como su complejidad en la elaboración y la necesidad de adaptación constante. Existen diferentes tipos de presupuestos, que varían según su flexibilidad, periodo de tiempo y campo de aplicación, siendo crucial su correcta gestión para maximizar su efectividad.