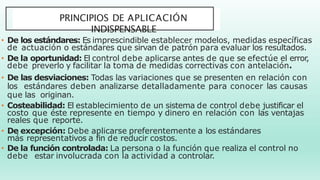

Este documento describe los conceptos básicos de la empresa y su proceso administrativo. Explica que una empresa es una unidad económica de producción o distribución de bienes o servicios con fines lucrativos o de servicio a la comunidad. Luego describe las etapas del proceso administrativo, incluyendo la planeación, organización, dirección e integración y control. Para cada etapa, explica sus elementos, importancia y principios de aplicación.