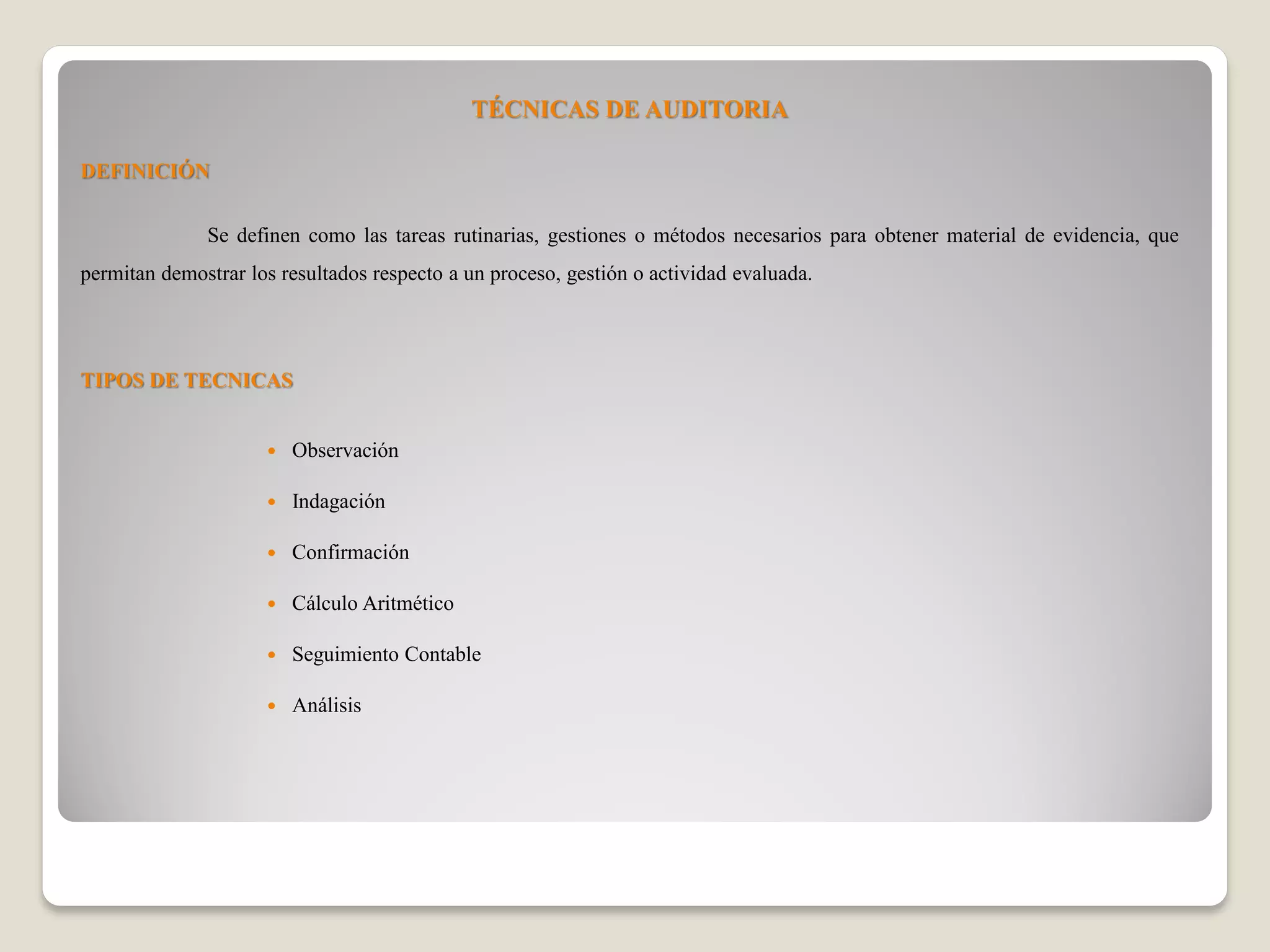

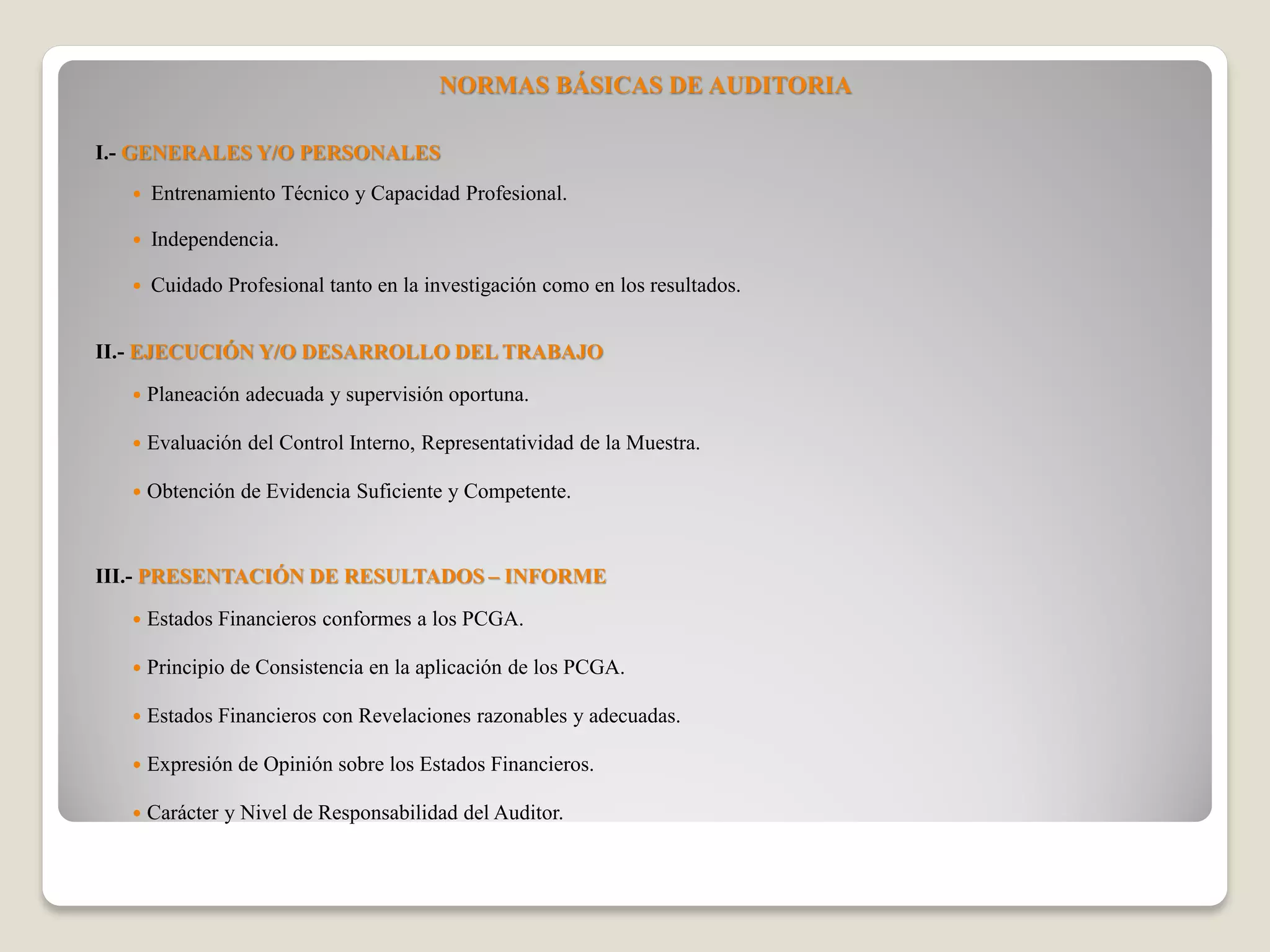

El documento define las técnicas de auditoría como los métodos rutinarios necesarios para obtener evidencia que demuestre los resultados de un proceso evaluado, e identifica los principales tipos como observación, indagación, confirmación, cálculo aritmético y seguimiento contable. También describe las normas básicas de auditoría en tres áreas: generales relacionadas con la capacidad y independencia del auditor, la ejecución del trabajo incluyendo la planificación y obtención de evidencia, y la presentación de resultados en el informe con estados financieros con